Circular 2021/C/113 relativa à instalação de postos de carregamento de veículos eléctricos e aos fornecimentos e serviços relacionados com esses postos de carregamento

Índice

Fornecimento com instalação de uma estação de carregamento

Posto de carregamento instalado nas instalações de uma empresa 2.4.2.

Posto de carregamento instalado nas instalações do trabalhador

Carregamento de veículos eléctricos através de uma estação de carregamento

Postos de carregamento (semi) públicos

Postos de carregamento colocados à disposição dos trabalhadores

3.1.2.1. Implicações do IVA no âmbito do eMP

3.1.2.2. Efeitos do IVA por parte do trabalhador

3.1.2.3. Efeitos do IVA por parte do empregador

1. Introdução

Cada vez mais veículos automóveis estão equipados com um motor elétrico para a sua propulsão. A energia para estes veículos é fornecida por uma bateria de tração ou por uma pilha de combustível. Existem veículos exclusivamente equipados com um motor elétrico, bem como modelos híbridos.

Os veículos automóveis equipados com um motor elétrico (a seguir designados "veículos eléctricos") podem ser alimentados com energia eléctrica através de uma estação de carregamento.

Para efeitos da presente circular, entende-se por posto de carregamento as estações de carregamento e os pontos de carregamento constituídos por uma ligação eléctrica com uma ficha para ligação ao veículo elétrico.

As estações de carregamento incluem as estações de carregamento incorporadas num terreno. Estes são geralmente considerados bens imóveis pela sua natureza.

Os pontos de carregamento incluem tomadas especificamente concebidas para carregar automóveis eléctricos que são normalmente colocadas na parede de uma propriedade. São normalmente considerados bens imóveis pelo seu destino e mantêm a sua natureza móvel para efeitos de aplicação da lei do IVA.

Os fabricantes oferecem esta infraestrutura de carregamento adaptada que permite carregar a bateria de um veículo elétrico em vários locais (por exemplo, na via pública, em casa de particulares, em empresas).

A presente circular aborda as regras do IVA aplicáveis à entrega e à instalação de uma estação de carregamento, ao carregamento de um veículo elétrico e ao direito à dedução do IVA.

2. Fornecimento com instalação de uma estação de carregamento

2.1. Natureza da transação

A entrega com instalação de uma estação de carregamento com um ou mais pontos de carregamento incorporados no terreno é, em princípio, considerada uma obra num bem imóvel na aceção do Artigo 19.do Código do IVA. A estação de carregamento é geralmente colocada ao longo de vias públicas ou em parques de estacionamento privados ou públicos para veículos eléctricos.

No que diz respeito à entrega com instalação de uma estação de carregamento individual, a natureza da transação deve ser considerada em função das circunstâncias de facto. Por exemplo, a instalação de uma estação de carregamento na parede de um edifício não é considerada uma obra num bem imóvel, mas pode ser equiparada a esta (ver infra).

Para todas as estações de carregamento instaladas na Bélgica, o lugar de entrega com instalação ou trabalho num bem imóvel é a Bélgica (Artigo 14., § 3, Artigo 21.A, § 3, 1° e artigo21bis, § 2, 1° do Código do IVA).

2.2. Tarifa

O fornecimento com colocação de uma estação de carregamento está, em princípio, sujeito à taxa normal de IVA, que é atualmente de 21%. É o caso, por exemplo, da entrega com colocação de uma estação de carregamento num edifício de uma empresa, ao longo da via pública ou num parque de estacionamento público.

No entanto, em certos casos, pode aplicar-se uma taxa reduzida de IVA quando a estação de carregamento é instalada numa residência privada (por exemplo, na casa de um empregado).

A rubrica XXXVIII da tabela A, do anexo ao decreto real n.º 20 relativo às taxas de IVA, prevê, sob certas condições, a aplicação de uma taxa reduzida para as obras num bem imóvel e para certas outras operações relativas a um imóvel que tenha sido utilizado como residência privada há pelo menos 10 anos.

Embora a entrega com instalação de um ponto de carregamento para automóveis eléctricos num edifício não seja considerada uma obra num bem imóvel na aceção do artigo 19.º, n.º 2, do Código do IVA (uma vez que as máquinas e equipamentos instalados num edifício mantêm o seu carácter móvel ou, quando muito, tornam-se imóveis por destinação), o ato em questão é considerado um ato equiparado a uma obra num bem imóvel. Este ato está previsto na alínea c) do n.º 3 da secção XXXVIII da tabela A do anexo do referido Decreto Real n.º 20.

Mais concretamente, o fornecimento e a instalação no interior de um edifício de um ponto de carregamento para automóveis eléctricos é considerado uma operação que consiste no fornecimento e na fixação num edifício dos componentes ou de parte dos componentes de uma instalação eléctrica. A taxa reduzida pode ser aplicada se as condições das rubricas pertinentes estiverem preenchidas.

O fornecimento e a instalação de uma estação de carregamento para automóveis eléctricos são considerados uma operação relacionada com a própria habitação à qual se aplica a taxa reduzida, se for colocada

- na residência privada propriamente dita ou na sua fachada exterior, ou

- na garagem ou na fachada da garagem ou do telheiro do ocupante da habitação particular, incluindo as garagens privativas de edifícios de apartamentos e os lugares de estacionamento privativos num edifício de apartamentos ou por baixo deste, na medida em que o apartamento a que pertencem seja utilizado como habitação particular, ou

- na via de acesso que liga a via pública à garagem que faz parte da própria habitação ou ao acesso principal da habitação ou do edifício, ou

- no terraço exterior que faz parte da habitação por lhe ser contíguo.

Se a estação de carregamento não for instalada na própria habitação ou, de um modo mais geral, num local diferente dos acima referidos, a taxa reduzida não se aplica ao seu fornecimento e instalação. Com efeito, os actos que não digam respeito à habitação efectiva estão expressamente excluídos da taxa reduzida.

Por conseguinte, a taxa normal de 21% é aplicável se a estação de carregamento for colocada, por exemplo, no jardim adjacente à habitação ou num lugar de estacionamento junto à entrada ou em frente ao edifício (ver, nomeadamente, decisão n.º E.T. 80.398 de 01.10.1996 e a pergunta parlamentar oral n.º 805 da Deputada do Povo Barbara Pas, de 19.11.2015). A taxa normal também se aplica se, por exemplo, o posto de carregamento for colocado numa garagem que não pertença à residência privada do ocupante (por exemplo, se o ocupante de uma residência privada não tiver a sua própria garagem, mas, por exemplo, comprar uma garagem perto da residência privada).

Note-se que a taxa reduzida também se aplica quando o posto de carregamento continua a ser propriedade da entidade patronal e esta coloca o posto de carregamento à disposição do trabalhador, a título oneroso ou não. O ponto 50 da circular n.º 6 de 22.08.1986 relativa à taxa reduzida no sector imobiliário, indica que a utilização do bem imóvel, e não a qualidade de mandante legal da obra, deve ser tida em conta para avaliar se está preenchida a condição relativa à prestação e à faturação do serviço ao utilizador final, prevista na rubrica XXXVIII do quadro A do anexo ao Decreto Real n.º 20 acima referido. Dado que o destino final é a utilização do posto de carregamento numa residência privada, esta condição está preenchida.

Acontece que uma estação de carregamento é instalada num edifício de uso misto (residência privada e uso profissional). Se a utilização privada for predominante e a utilização profissional secundária, pode ser aplicada a taxa reduzida de 6% ao fornecimento com instalação da estação de carregamento. Se, pelo contrário, estas obras em bens imóveis forem efectuadas apenas em instalações profissionais (por exemplo, uma estação de carregamento instalada numa garagem utilizada exclusivamente para fins profissionais), o imposto será devido à taxa normal de IVA, uma vez que estas obras não estão relacionadas com a habitação no sentido estrito do termo.

No entanto, se a utilização privada for acessória, uma vez que as instalações profissionais constituem a parte principal do edifício no seu conjunto, a taxa reduzida de 6% limita-se às obras relacionadas com a residência privada propriamente dita (por exemplo, a instalação da estação de carregamento numa arrecadação pertencente aos aposentos privados).

Por uma questão de exaustividade, mencionamos também a possível aplicação das rubricas XXXII, XXXIII, XXXVI, XXXVII, XL, da tabela A e das rubricas X e XI da tabela B, do anexo ao referido Real Decreto n.º 20, nas condições estabelecidas nestas rubricas, bem como as disposições temporárias relativas à demolição e reconstrução de edifícios incluídas no artigo 1. Um resumo completo sobre as observações administrativas relativas à taxa reduzida para os trabalhos sobre bens imóveis e actos semelhantes pode ser consultado no Comentário sobre o IVA no capítulo 7Secção 4, pontos 8 e seguintes e Capítulo 7, Secção 5, pontos 10 e seguintes.

2.3. Reversão do imposto

Em derrogação do do artigo 51.do Código do IVA, o co-contratante do sujeito passivo estabelecido na Bélgica que efectua uma das operações previstas no nº 2 do artigo 20º do Decreto Real nº 1, relativo ao regime de pagamento do imposto sobre o valor acrescentado, deve pagar o imposto devido sobre essa operação, se ele próprio for um sujeito passivo estabelecido na Bélgica e obrigado a apresentar uma declaração periódica de IVA referida no Artigo 53do Código do IVA, ou se for um sujeito passivo não estabelecido na Bélgica que tenha um representante responsável reconhecido na Bélgica em conformidade com o do artigo 55.do Código do IVA (ver artigo 20.º, n.º 1, do Decreto Real n.º 1 acima mencionado).

O mecanismo de autoliquidação, previsto no artigo 20. do Decreto Real n.º 1do Decreto Real n.º 1, acima referido, aplica-se a todas as obras em bens imóveis na aceção do artigo 19.º, § 2, do Código do IVA e, na medida em que não impliquem obras em bens imóveis, também à operação que tenha por objeto, simultaneamente, o fornecimento e a fixação a um imóvel dos elementos ou parte dos elementos de uma instalação eléctrica de um imóvel, com exceção dos aparelhos de iluminação e das lâmpadas (ver artigo 20.º, § 2, 1.º, c), do Decreto Real n.º 1, acima referido).

A inversão do ónus aplica-se ao fornecimento com colocação de um posto de carregamento, ou ao fornecimento e colocação de um ponto de carregamento quando a infraestrutura de carregamento em questão faz parte da instalação eléctrica de um edifício, tal como referido no § 2, 1.º, c), do artigo 20.º do Decreto Real n.º 1 acima mencionado e desde que as outras condições sejam igualmente cumpridas.

Se for celebrado um contrato relativo à entrega com instalação da estação de carregamento (objeto principal), à manutenção e a outros serviços acessórios (por exemplo, acesso à plataforma digital), a autoliquidação aplica-se ao conjunto, desde que cada fatura se refira ao contrato em questão que tem por objeto principal a entrega e a instalação da estação de carregamento.

Exemplo 1: é celebrado um contrato com um fornecedor de postos de carregamento em que, para além da entrega e instalação do posto de carregamento, durante um período de 24 meses, o fornecedor se responsabiliza também pela manutenção e em que é disponibilizada uma aplicação para monitorizar a utilização do posto de carregamento. Todos os meses, o utilizador receberá uma fatura relativa a estes serviços. Parte-se do princípio de que a autoliquidação se aplica ao conjunto, desde que cada fatura mensal se refira ao contrato em causa. Nestas circunstâncias, se o fornecimento e a instalação da estação de carregamento beneficiarem da taxa reduzida de IVA, esta aplica-se igualmente à manutenção e ao controlo dessa estação de carregamento.

Exemplo 2: é celebrado um contrato para o controlo da estação de carregamento com um sujeito passivo que não é responsável pela instalação e manutenção da estação de carregamento. O mecanismo de autoliquidação não se aplica neste caso. O sujeito passivo deve faturar os seus serviços a uma taxa de IVA de 21%.

Por último, é de notar que, se for utilizado um sujeito passivo estrangeiro para a entrega e instalação de uma estação de carregamento, o mecanismo de autoliquidação é sempre aplicável se o cliente for um sujeito passivo estabelecido na Bélgica e obrigado a apresentar uma declaração periódica de IVA, tal como referido no artigo 53, §1, primeiro parágrafo, 2°, do Código do IVA ou se for um sujeito passivo não residente que tenha um representante responsável reconhecido na Bélgica em conformidade com o artigo 55, §1 ou §2 do Código do IVA (artigo 51, §2, 5°, do Código do IVA).

2.4. Direito à dedução

2.4.1. Posto de carregamento instalado numa empresa

Um posto de carregamento instalado numa empresa é considerado como fazendo parte da instalação eléctrica da empresa. O direito à dedução deve ser determinado em conformidade com os artigos 45 § 1 e 45 § 1quinquies do Código do IVA.

Se esta instalação for utilizada exclusivamente para efetuar operações tributáveis no âmbito da atividade económica que confere o direito à dedução, o IVA sobre as despesas de instalação será totalmente dedutível. Será esse o caso se a estação de carregamento for utilizada apenas pelos diretores, gerentes e empregados da empresa tributável com direito à dedução integral, se os clientes ou fornecedores dessa empresa tributável puderem utilizar a estação de carregamento (a título oneroso ou não) no âmbito da sua visita à empresa tributável ou se terceiros puderem utilizar a estação de carregamento a título oneroso.

Em caso de utilização mista, a dedução é limitada.

Mesmo que uma estação de carregamento seja alugada pela empresa e colocada no local da empresa (e que a taxa cubra apenas o custo da estação de carregamento e não a eletricidade fornecida), a estação de carregamento é considerada como fazendo parte da instalação eléctrica da empresa. O IVA cobrado sobre o aluguer da estação de carregamento é dedutível de acordo com as regras normais (aplicação Artigo 45.do Código do IVA).

Por analogia com a posição administrativa relativa à dedução do IVA das despesas de estacionamento, tal como comunicada na decisão IVA n.º E.T.108.474 de 09.12.2004 a proporção de utilização profissional dos veículos a faturar não deve ser tida em conta nestes casos. A limitação da dedução prevista no nº 2 do artigo 45º do Código do IVA não é aplicável.

2.4.2. Estação de carregamento instalada nas instalações do trabalhador

Também pode acontecer que o empregador forneça e instale uma estação de carregamento no domicílio de um trabalhador (na sua própria casa ou num alojamento arrendado). Nesse caso, a estação de carregamento não faz obviamente parte da instalação eléctrica da empresa. Só há lugar a dedução na medida em que a estação de carregamento seja utilizada a título profissional.

Deve ser feita uma distinção entre a situação em que a estação de carregamento é colocada à disposição do trabalhador gratuitamente e a situação em que o trabalhador tem de pagar uma taxa à entidade patronal. Note-se que a expressão "sem contrapartida" não se refere apenas à situação em que o posto de carregamento é disponibilizado a um trabalhador em troca de uma redução do seu salário líquido, mas também à situação em que um trabalhador pode optar por um posto de carregamento no seu domicílio no âmbito de um plano de cafetaria com um sistema de pontos, mas renuncia assim a outros benefícios de que poderia usufruir ao abrigo do plano de cafetaria.

A disponibilização de uma estação de carregamento por um contribuinte belga em troca de uma redução do salário bruto de um trabalhador belga é considerada uma disponibilização gratuita por razões de simplificação administrativa.

Na situação em que a estação de carregamento é colocada à disposição do assalariado a título gratuito, a dedução nos termos dos artigos 45 § 1 e 45 § 1quinquies do Código do IVA deve ser limitada ao montante da utilização profissional do veículo. A utilização profissional da estação de carregamento é determinada da mesma forma que a utilização profissional do veículo elétrico colocado à disposição do assalariado. Os métodos de determinação da utilização profissional de um veículo colocado à disposição de um trabalhador estão descritos na Circular AAFisc. n.º 36/2015 (n.º E.T.119.650) de 23.11.2015.

A limitação da dedução prevista no artigo 45.º, n.º 2 do Código do IVA, não se aplica à aquisição ou aluguer de um posto de carregamento.

É também de notar que, se a estação de carregamento sair das instalações da empresa sem qualquer contrapartida (por exemplo, se a estação de carregamento permanecer em casa quando o trabalhador se mudar), as implicações em termos de IVA devem ser tidas em conta. Deve ser feita uma distinção entre as estações de carregamento que são consideradas móveis (por exemplo, as estações de carregamento na parede da casa) e as estações de carregamento que são consideradas imóveis (por exemplo, as estações de carregamento ancoradas no chão).

Para as estações de carregamento consideradas móveis, na medida em que o sujeito passivo tenha beneficiado do direito à dedução total ou parcial do IVA cobrado na aquisição da estação de carregamento, o sujeito passivo deve efetuar um levantamento na aceção do do artigo 12.§ 1, 1°, do Código do IVA. Se a estação de carregamento estava sujeita a uma limitação da dedução aquando da aquisição, o artigo 10º, § 1, primeiro parágrafo, 3°, do Decreto Real n.º 3do Real Decreto n.º 3, relativo ao direito à dedução, permite ainda, nesse caso, uma dedução suplementar sob a forma de uma revisão igual ao montante do IVA inicialmente sujeito à limitação da dedução, correspondente a um quinto, para o ano em que se efectua a entrega ou a saída e para os anos do período de revisão ainda a decorrer.

Nos casos em que a estação de carregamento é considerada imóvel pela sua natureza, só deve ser efectuada uma revisão na aceção do artigo 10.º, § 1, primeiro parágrafo, n.º 1, do Decreto Real n.º 3, acima referido.

Tendo em conta que nem sempre é claro para uma entidade patronal em que medida uma estação de carregamento instalada nas instalações de um trabalhador pode ser considerada móvel ou imóvel, a administração não criticará o facto de a entidade patronal proceder apenas a uma revisão na aceção do artigo 10.º, § 1, primeiro parágrafo, n.º 1, do Decreto Real n.º 3, tal como previsto para as estações de carregamento que são imóveis por natureza.

Na situação em que o trabalhador tem de pagar uma taxa à entidade patronal para obter um posto de carregamento no seu domicílio (a título oneroso), as restrições à dedução previstas nos artigos 45 § 1 e 45 § 1quinquies do Código não se aplicam se a disponibilização do bem for efectuada mediante o pagamento de uma taxa igual ao valor normal (de acordo com artigo 32.do Código do IVA). Isto aplica-se tanto à situação em que o trabalhador aluga a estação de carregamento ao empregador, sem qualquer transferência de propriedade, como à situação em que o trabalhador se torna proprietário da estação de carregamento mediante o pagamento de uma taxa. Se o trabalhador alugar a estação de carregamento, a utilização profissional da estação de carregamento deverá ser tida em conta na determinação do valor normal do aluguer, que é determinado da mesma forma que a utilização profissional do veículo elétrico posto à disposição do trabalhador. Remete-se para a Circular Administrativa AAFisc. n.º 36/2015 (n.º E.T.119.650), de 23.11.2015, para mais esclarecimentos sobre o cálculo do valor normal no caso da provisão para retribuição de bens empresariais de utilização mista.

Também nesta situação, a limitação da dedução prevista no artigo 45.º, n.º 2, do Código do IVA não se aplica à compra ou ao aluguer de uma estação de carregamento.

Por uma questão de exaustividade, referimos que a situação em que a disponibilização da estação de carregamento ao trabalhador é qualificada como locação-venda, em que o direito de propriedade por parte do trabalhador é normalmente adquirido após o pagamento da última data de vencimento, é equiparada, para efeitos de IVA, à situação em que o trabalhador se torna o proprietário imediato da estação de carregamento.

O facto gerador do imposto ocorre quando o posto de carregamento é posto à disposição do trabalhador (ver também pergunta parlamentar n.o 1027 do Deputado de Clippele, de 20.04.1994).

3. Carregamento de veículos eléctricos através de uma estação de carregamento

3.1. Natureza do ato

Nos termos do do artigo 9.primeiro parágrafo, n.º 1, do Código do IVA, a eletricidade é considerada um bem material. O carregamento da bateria de um veículo elétrico é efectuado através de uma estação de carregamento. Esta operação é considerada como uma entrega de um bem. Em certas situações, o carregamento do veículo elétrico é acompanhado de um certo número de serviços complementares. O fornecimento de eletricidade para consumo por um veículo elétrico é tratado como "despesas de combustível" para efeitos de IVA.

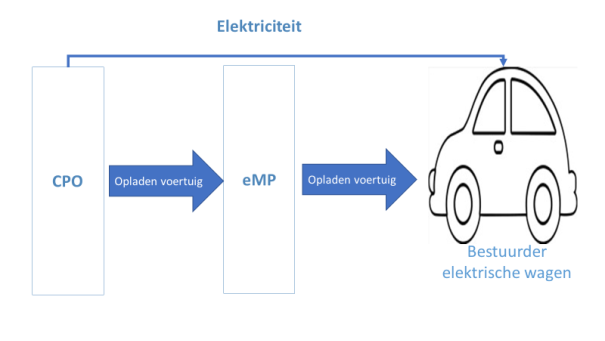

Estações de carregamento (semi-)públicas

Nestes casos, o consumidor celebra normalmente um acordo com um emissor de uma assinatura de carregamento, de um passe de carregamento ou de uma aplicação: o prestador de serviços de mobilidade eletrónica (também conhecido por "eMP" ou "eMSP"). O eMP garante que os consumidores podem aceder a uma estação de carregamento (semi-)pública através de cartões de carregamento ou aplicações móveis. O eMP também garante que o consumidor possa reservar um posto de carregamento, fornece informações ao consumidor sobre o posto de carregamento, disponibiliza um serviço de assistência telefónica, etc.

A eMP fatura ao consumidor estes serviços, incluindo o carregamento de eletricidade.

Para prestar os serviços, a eMP celebra acordos com vários operadores de postos de carregamento, os operadores de pontos de carregamento ("CPO"). Embora o CPO não seja necessariamente proprietário dos postos de carregamento, é responsável pela gestão operacional dos mesmos em seu próprio nome.

O CPO fornece ao eMP informações sobre as estações de carregamento (incluindo a disponibilidade das estações de carregamento, a localização, o tipo de estação de carregamento, o estacionamento disponível, etc.), assegura o acesso às estações de carregamento, oferece apoio técnico no local, se necessário, e organiza o carregamento elétrico dos veículos.

O CPO fatura ao eMP todos estes serviços de carregamento, incluindo o carregamento elétrico.

O diagrama abaixo mostra como se processa o carregamento dos veículos:

No âmbito do Comité do IVA, foi levantada a questão de saber como é que os serviços do CPO relativos ao eMP podem ser considerados para efeitos de IVA. O Comité do IVA decidiu, por unanimidade, que o carregamento da bateria deve ser considerado o elemento principal da prestação, uma vez que o único objetivo dos serviços de carregamento adicionais é facilitar o acesso dos automóveis eléctricos à estação de carregamento para efeitos de carregamento da bateria do automóvel elétrico. Estes serviços de carregamento são, por conseguinte, considerados acessórios ao fornecimento de eletricidade para efeitos de IVA, pelo que a totalidade do fornecimento deve ser considerada um fornecimento de um bem (orientação adoptada na sequência do 113.º Comité do IVA de 03.06.2019 - documento A - taxud.c.1(2019)6589787 - 972).

Do mesmo modo, a execução do PEME perante o consumidor, na sua totalidade, também deve ser considerada um fornecimento de eletricidade, sendo os serviços de cobrança associados considerados acessórios.

De acordo com a alínea b) do artigo14.º-A do Código do IVA, o fornecimento de eletricidade pelo produtor de eletricidade eletrónica ao consumidor tem lugar quando o consumidor tem a utilização e o consumo efectivos da eletricidade. Por conseguinte, na relação entre a eMP e o consumidor, o IVA belga é sempre devido quando se carrega um veículo elétrico através de estações de carregamento situadas na Bélgica. Se a estação de carregamento estiver situada fora da Bélgica, não é devido IVA belga sobre este serviço.

Exemplo: um automobilista neerlandês compra eletricidade através de uma estação de carregamento pública em Antuérpia. O IVA belga é sempre devido sobre a compra da eletricidade, mesmo que o automobilista seja um sujeito passivo.

Note-se que, se o eMP for um sujeito passivo não estabelecido na Bélgica, deve ser tido em conta o artigo 51, § 2, 5°, do Código do IVA, que estipula que o mecanismo de autoliquidação é sempre aplicável se o cliente for um sujeito passivo estabelecido na Bélgica e obrigado a apresentar uma declaração periódica de IVA referida no artigo 53, § 1, primeiro parágrafo, 2°, do Código ou se for um sujeito passivo não residente que tenha um representante responsável reconhecido na Bélgica em conformidade com o artigo 55, § 1, ou § 2, do Código do IVA.

Exemplo: um sujeito passivo belga, que apresenta declarações periódicas de IVA, celebra um acordo com uma eMP estabelecida em França, que permite aos seus empregados utilizarem estações de carregamento públicas em toda a União Europeia. Estas entregas que tiveram lugar na Bélgica, em conformidade com a alínea b) do artigo 14.º-A do Código do IVA (ou seja, as operações de carregamento que tiveram lugar no território belga), são facturadas sem IVA ao sujeito passivo belga. Em conformidade com o artigo 51º, §2, 5°, do Código do IVA, o sujeito passivo belga é obrigado a pagar o IVA devido, transferindo-o para a sua declaração periódica de IVA.

Na relação CPO - eMP, deve ser tido em conta o disposto na alínea a) do artigo 14.º-A do Código do IVA e considera-se que a entrega ocorre no local onde se situa a sede da atividade económica da eMP ou o seu estabelecimento estável. Com efeito, a eMP qualifica-se como um sujeito passivo cuja atividade principal no domínio da eletricidade é a revenda desses bens e cujo consumo próprio desses bens é negligenciável.

O IVA sobre estas aquisições é devido pelo adquirente, a eMP, em conformidade com o n.º 2, 6.º parágrafo, do artigo 51.º do Código do IVA, se o OPC não estiver estabelecido no mesmo Estado-Membro que o adquirente. Isto significa que quando uma eMP estabelecida na Bélgica celebra um acordo com um OPC não estabelecido na Bélgica para o carregamento de veículos eléctricos (pode ser o caso quando as estações de carregamento do OPC estão localizadas noutro Estado-Membro), o lugar de fornecimento desta eletricidade é a Bélgica e a eMP será responsável pelo pagamento do IVA através da sua declaração periódica de IVA. Inversamente, um OPC estabelecido na Bélgica não terá de cobrar IVA pelo fornecimento de eletricidade quando a eMP não estiver estabelecida na Bélgica.

Exemplo: um supermercado belga coloca as suas estações de carregamento à disposição de uma eMP estrangeira, sendo assim remunerado por kwh adquirido. Não deve ser cobrado IVA na Bélgica, uma vez que se considera que o lugar de fornecimento é o lugar onde a eMP estrangeira está estabelecida (aplicação da alínea a) do artigo 14º-A do Código do IVA). Se o supermercado fornecer a eletricidade diretamente aos seus clientes (sem a intervenção de uma eMP), então, em termos de determinação do lugar de fornecimento, o supermercado assume o lugar da eMP e o fornecimento é efectuado na Bélgica, em aplicação da alínea b) do artigo 14.o -A do Código do IVA.

3.1.2. Estações de carregamento colocadas à disposição dos trabalhadores

A entidade patronal coloca um veículo elétrico à disposição do trabalhador e pode igualmente prever a disponibilização de uma estação de carregamento nas instalações do trabalhador (se este não tiver já a sua própria estação de carregamento). O trabalhador pode carregar o seu automóvel elétrico em casa. O trabalhador tem um acordo com o seu fornecedor de eletricidade e recebe periodicamente facturas relativas ao consumo (adiantamentos e saldo). O empregador reembolsa o trabalhador pela parte da eletricidade paga utilizada para o veículo elétrico da empresa.

Neste contexto, a entidade patronal celebra normalmente um acordo com um prestador de serviços de mobilidade eletrónica (também designado por "eMP" ou "eMSP"). Este prestador de serviços assiste a entidade patronal, encarregando-se da leitura dos contadores, efectuando os pagamentos aos trabalhadores em nome e por conta da entidade patronal e recuperando os respectivos montantes junto da entidade patronal. A eMP presta um serviço de leitura dos contadores e de preparação dos documentos.

Normalmente, não é cobrada qualquer margem sobre a recarga do custo da eletricidade. As taxas são frequentemente determinadas numa base fixa (por exemplo, com base nas tabelas de bordo da entidade reguladora da energia).

3.1.2.1. Implicações do IVA no âmbito do eMP

A administração constatou que as eMP oferecem várias soluções para reembolsar o trabalhador pelo carregamento de eletricidade através de uma estação de carregamento no domicílio do trabalhador.

Opção 1: A eletricidade é reembolsada diretamente ao trabalhador pelo empregador.

Neste cenário, o papel da eMP limita-se à leitura dos contadores, ao processamento e ao envio dos dados da compra de eletricidade ao empregador. A eMP não intervém no reembolso da recarga de eletricidade ao empregado.

Por conseguinte, a eMP presta um serviço referido no artigo 18.º, n.º 1, do Código do IVA. Em conformidade com o artigo 21, §2 do Código do IVA, este serviço é tributável na Bélgica quando o destinatário do serviço é um sujeito passivo estabelecido na Bélgica ou um estabelecimento permanente de um sujeito passivo estrangeiro estabelecido na Bélgica. Esta prestação de serviços está sujeita à taxa de IVA de 21%.

Opção 2: O empregador pede à eMP que reembolse a eletricidade ao empregado. Neste caso, a eMP actua em nome e por conta do empregador.

Neste cenário, o papel da eMP não se limita apenas à leitura dos contadores, ao processamento e ao envio dos dados de compra de eletricidade ao empregador, mas o reembolso da faturação de eletricidade ao empregado também passa pela eMP. Está contratualmente previsto que o empregador continua a comprar eletricidade diretamente ao trabalhador e a intervenção da eMP limita-se à liquidação financeira em nome e por conta do empregador.

Artigo 28.do Código do IVA prevê que os montantes adiantados pelo prestador de serviços para despesas por ele efectuadas em nome e por conta do seu co-contratante não fazem parte do valor tributável, se forem indicados separadamente na fatura. Deverá ser feita uma menção adequada na fatura (por exemplo: "adiantamento na aceção do n.º 5 do artigo 28.º do Código do IVA"). A eMP também pode optar por não mencionar o montante do adiantamento na fatura emitida para os seus serviços, mas trabalhar com um documento de pagamento separado que não é incluído na contabilidade do IVA.

A qualificação em IVA dos serviços da eMP é a mesma que na opção 1. A intervenção na liquidação financeira da compra de eletricidade é considerada acessória ao desempenho global do serviço da eMP.

Opção 3: O empregador pede à eMP que reembolse o empregado pela eletricidade. Aqui, a eMP actua em seu próprio nome e por sua própria conta. Neste cenário, a eMP participa ativamente na cadeia de mercadorias.

Contratualmente, o trabalhador vende a eletricidade à eMP, que depois a revende ao empregador.

Nestas circunstâncias, a entrega feita pela eMP ao empregador é considerada na sua totalidade como uma entrega de eletricidade. Por conseguinte, as implicações em termos de IVA são as mesmas que as mencionadas no ponto 3.1.1.

3.1.2.2. Consequências do IVA para o trabalhador por conta de outrem

No caso de um trabalhador assalariado receber um montante pela eletricidade carregada através da estação de carregamento, há uma entrega a título oneroso de um bem.

No entanto, se o trabalhador em causa não tiver outra atividade em relação à qual seja sujeito passivo de IVA e se os veículos carregados através da estação de carregamento, para além dos veículos do próprio trabalhador, pertencerem ou forem alugados pela entidade patronal da pessoa (ou por outro membro da sua família), a administração presume que, no que respeita às suas entregas de eletricidade, esse trabalhador não exerce uma atividade económica na aceção do artigo 4.º do Código do IVA, dada a sua reduzida dimensão, não tendo, por isso, a qualidade de sujeito passivo de IVA. Por conseguinte, as referidas entregas de energia eléctrica não estão sujeitas a IVA.

Se o trabalhador por conta de outrem em causa exercer outra atividade em relação à qual seja sujeito passivo de IVA e se os veículos carregados através do posto de carregamento, para além dos veículos do próprio trabalhador, pertencerem ou forem alugados pela sua entidade patronal (ou por outro membro da sua família), a administração presumirá igualmente que essas entregas de eletricidade não fazem parte da sua atividade económica normal. Com efeito, os rendimentos que o assalariado recebe da entidade patronal nesse caso não resultam da gestão ativa da estação de carregamento por parte do assalariado, pelo que não são abrangidos pelo âmbito de aplicação do IVA. Nestas circunstâncias, considera-se também que o assalariado actua como um sujeito não passivo.

Se a estação de carregamento for colocada à disposição do público em geral pelo trabalhador, terão de ser tidas em conta as circunstâncias factuais, a partir das quais será necessário demonstrar em que medida existe ainda uma atividade económica menor que não resulta na aquisição do estatuto de sujeito passivo de IVA.

3.1.2.3. Implicações em matéria de IVA por parte da entidade patronal

Por parte da entidade patronal, não existem obrigações diretas em matéria de IVA.

No entanto, é de notar que, no que diz respeito às taxas de fornecimento de eletricidade pagas pelos empregadores aos trabalhadores, utilizando as opções 1 ou 2 mencionadas no ponto 3.1.2.1, não é dedutível qualquer IVA, uma vez que não é devido qualquer IVA sobre esses fornecimentos. Além disso, permitir o direito à dedução do IVA cobrado sobre a remuneração das despesas de combustível pagas ao trabalhador seria incompatível com a Diretiva IVA (acórdão do Tribunal de Justiça da União Europeia de 10 de março de 2005, C-33/03, Comissão contra Reino Unido).

3.2. Tarifas

No que se refere ao fornecimento de eletricidade, é aplicável a taxa normal de IVA de 21%.

3.3. Direito à dedução

A administração parte do princípio de que o fornecimento de eletricidade através das estações de carregamento para automóveis por um sujeito passivo é considerado uma entrega de bens na aceção dos artigos 9º e 10º do Código do IVA.

A eletricidade adquirida através das estações de carregamento por um sujeito passivo está sujeita à limitação da dedução prevista no n.º 1 do artigo 45.º do Código do IVA (utilização profissional), pelo que a aplicação da limitação da dedução prevista no n.º 2 do artigo 45.º do Código do IVA não deve ser ignorada.

Se o consumo de eletricidade puder ser medido separadamente para cada veículo, o direito à dedução pode ser determinado de acordo com o mesmo regime de dedutibilidade que para o veículo. A medida de simplificação incluída no ponto 3.3.2.2. da Circular AAFisc n.º 36/2015 (n.º E.T.119.650), de 23.11.2015, pode ser aplicada neste caso.

Se, por outro lado, o carregamento de eletricidade através da estação de carregamento não puder ser medido separadamente de outros consumos de eletricidade, a percentagem de dedução deve ser determinada sob a supervisão da administração.

O que precede aplica-se tanto à aquisição de eletricidade através de postos de carregamento públicos como aos postos de carregamento situados nas instalações da empresa.

Por fim, note-se que, quando se recorre a uma eMP que não tenha ela própria intervindo no fornecimento de eletricidade (ver, nomeadamente, as opções 1 e 2 do ponto 3.1.2.1. supra), o IVA relativo às acções da eMP são consideradas despesas gerais, sujeitas à limitação de dedução do artigo 45º, §1 do Código do IVA, mas não à limitação de dedução do artigo 45º, §2 do Código do IVA. Isto também se aplica à compra de dispositivos cujo único objetivo é controlar as compras de eletricidade nas casas dos empregados.

Referência interna: 137.848

Artigos relacionados

Isto respondeu à sua pergunta?

Obrigado pelo seu feedback

Não encontrou uma resposta?

A nossa equipa está apenas a um e-mail de distância e pronta para responder às suas perguntas