Rundschreiben 2021/C/113 über die Installation von Ladestationen für Elektrofahrzeuge sowie über Lieferungen und Dienstleistungen im Zusammenhang mit diesen Ladestationen

Inhaltsübersicht

Lieferung mit Installation einer Ladestation

Umkehrung der Steuerschuldnerschaft

In einem Unternehmen installierte Ladestation 2.4.2.

In den Räumlichkeiten des Arbeitnehmers installierte Ladestation

Aufladen von Elektrofahrzeugen über eine Ladestation

(Halb-)öffentliche Ladestationen

Den Mitarbeitern zur Verfügung gestellte Ladestationen

3.1.2.1. Auswirkungen auf die Mehrwertsteuer im Rahmen des eMP

3.1.2.2. Umsatzsteuerliche Auswirkungen auf Seiten des Arbeitnehmers

3.1.2.3. Mehrwertsteuerliche Auswirkungen auf Seiten des Arbeitgebers

1. Einleitung

Immer mehr Kraftfahrzeuge sind mit einem Elektromotor für den Antrieb ausgestattet. Die Energie für diese Fahrzeuge wird von einer Traktionsbatterie oder einer Brennstoffzelle geliefert. Es gibt sowohl Fahrzeuge, die ausschließlich mit einem Elektromotor ausgestattet sind, als auch Hybridmodelle.

Kraftfahrzeuge mit Elektromotor (im Folgenden Elektrofahrzeuge genannt) können über eine Ladestation mit elektrischer Energie versorgt werden.

Als Ladestation im Sinne dieses Rundschreibens gelten Ladestationen und Ladepunkte, die aus einem elektrischen Anschluss mit einem Stecker zur Verbindung mit dem Elektrofahrzeug bestehen.

Zu den Ladestationen gehören auch Ladestationen, die in ein Grundstück eingebaut sind. Diese gelten in der Regel aufgrund ihrer Beschaffenheit als unbewegliches Vermögen.

Zu den Ladestationen gehören Steckdosen, die speziell für das Aufladen von Elektroautos konzipiert sind und in der Regel an der Wand eines Grundstücks angebracht werden. Diese gelten in der Regel als unbewegliches Vermögen und behalten ihren beweglichen Charakter für die Bestimmungen des Mehrwertsteuerrechts.

Die Hersteller bieten diese angepasste Ladeinfrastruktur an, die es ermöglicht, die Batterie eines Elektroautos an verschiedenen Orten aufzuladen (z.B. auf öffentlichen Straßen, bei Privatpersonen, in Unternehmen).

In diesem Rundschreiben werden die für die Lieferung und Installation einer Ladestation, das Aufladen eines Elektrofahrzeugs und das Recht auf Vorsteuerabzug geltenden Mehrwertsteuervorschriften behandelt.

2. Lieferung mit Installation einer Ladestation

2.1. Art des Umsatzes

Die Lieferung mit Installation einer Ladestation mit einem oder mehreren Ladepunkten, die mit dem Grundstück verbunden ist, gilt grundsätzlich als eine Leistung an einem Grundstück im Sinne von Artikel 19§2, dritter Absatz, des Mehrwertsteuergesetzbuches. Die Ladestation wird in der Regel an öffentlichen Straßen oder auf privaten oder öffentlichen Parkplätzen für Elektrofahrzeuge aufgestellt.

Was die Lieferung mit Installation einer einzelnen Ladestation anbelangt, so ist die Art des Umsatzes unter Berücksichtigung der tatsächlichen Umstände zu betrachten. So gilt beispielsweise die Installation einer Ladestation an einer Gebäudewand nicht als Werk an einer Immobilie, kann aber mit dieser gleichgesetzt werden (siehe unten).

Für alle Ladestationen, die in Belgien installiert werden, gilt Belgien als Ort der Lieferung mit Installation oder als Ort der Arbeiten an einer unbeweglichen Sache (Artikel 14, § 3, Artikel 21, § 3, 1° und Artikel21bis, § 2, 1° des Mehrwertsteuergesetzes).

2.2. Zolltarif

Die Lieferung mit Aufstellung einer Ladestation unterliegt grundsätzlich dem normalen Mehrwertsteuersatz, der derzeit 21 % beträgt. Dies gilt z.B. für die Lieferung mit Aufstellung einer Ladestation in einem Firmengebäude, an einer öffentlichen Straße oder auf einem öffentlichen Parkplatz.

In bestimmten Fällen kann jedoch ein ermäßigter Mehrwertsteuersatz angewandt werden, wenn die Ladestation in einer Privatwohnung installiert wird (z. B. in der Wohnung eines Angestellten).

Die Rubrik XXXVIII der Tabelle A des Anhangs zum königlichen Erlasses Nr. 20 über die Mehrwertsteuersätze sieht unter bestimmten Bedingungen die Anwendung eines ermäßigten Satzes für Arbeiten an Grundstücken und bestimmte andere Vorgänge im Zusammenhang mit einem Grundstück vor, das vor mindestens zehn Jahren als Privatwohnung genutzt wurde.

Obwohl die Lieferung mit Installation einer Ladestation für Elektroautos in einem Gebäude nicht als Arbeit an einem Grundstück im Sinne von Artikel 19 § 2 des Mehrwertsteuergesetzbuchs gilt (da die in einem Gebäude installierten Maschinen und Geräte ihren beweglichen Charakter behalten oder höchstens durch die Bestimmung unbeweglich werden), wird die betreffende Handlung als eine Handlung betrachtet , die einer Arbeit an einem Grundstück gleichgestellt ist. Eine solche Handlung ist in Punkt (c) von § 3 des Abschnitts XXXVIII der Tabelle A des Anhangs zum oben genannten Königlichen Erlass Nr. 20 vorgesehen.

Genauer gesagt wird die Lieferung und Installation einer Ladestation für Elektroautos innerhalb eines Gebäudes als ein Vorgang betrachtet, der in der Lieferung und Anbringung der Komponenten oder eines Teils der Komponenten einer elektrischen Anlage an einem Gebäude besteht. Der ermäßigte Steuersatz kann angewandt werden, wenn die Bedingungen der entsprechenden Rubriken erfüllt sind.

Die Lieferung und Installation einer Ladestation für Elektroautos gilt als ein mit der Wohnung verbundener Vorgang, auf den der ermäßigte Steuersatz angewandt werden kann, wenn sie sich

- in der Privatwohnung selbst oder an ihrer Außenfassade, oder

- in oder an der Fassade der Garage oder des Carports des Bewohners der Privatwohnung, einschließlich privater Garagenboxen von Mehrfamilienhäusern und privater Stellplätze in oder unter einem Mehrfamilienhaus, soweit die Wohnung, zu der sie gehören, als Privatwohnung genutzt wird, oder

- auf der Zufahrtsstraße, die die öffentliche Straße mit der zur Wohnung gehörenden Garage oder mit dem Hauptzugang zur Wohnung oder zum Gebäude verbindet, oder

- auf der Außenterrasse, die zur Wohnung gehört, weil sie an die Wohnung angrenzt.

Wird die Ladestation nicht in der Wohnung oder allgemeiner an einem anderen Ort als den oben genannten installiert, gilt der ermäßigte Steuersatz nicht für ihre Lieferung und Installation. Handlungen, die sich nicht auf die eigentliche Wohnung beziehen, sind nämlich ausdrücklich vom ermäßigten Steuersatz ausgeschlossen.

Folglich gilt der Normalsatz von 21 %, wenn die Ladestation z. B. im Garten neben der Wohnung oder auf einem Parkplatz neben der Einfahrt oder vor dem Gebäude aufgestellt wird (siehe u. a., Entscheidung Nr. E.T. 80.398 vom 01.10.1996 und die mündliche parlamentarische Anfrage Nr. 805 von Frau Volksvertreterin Barbara Pas vom 19.11.2015). Der Normalsatz gilt auch dann, wenn die Ladesäule beispielsweise in einem Garagenkasten aufgestellt wird, der nicht zur Privatwohnung des Bewohners gehört (z.B. wenn der Bewohner einer Privatwohnung keine eigene Garage hat, sondern beispielsweise einen Garagenkasten in der Nähe der Privatwohnung kauft).

Der ermäßigte Satz gilt auch, wenn die Ladestation im Eigentum des Arbeitgebers verbleibt und der Arbeitgeber dem Arbeitnehmer die Ladestation entgeltlich oder unentgeltlich zur Verfügung stellt. Ziffer 50 des Rundschreiben Nr. 6 vom 22.08.1986 über den ermäßigten Steuersatz im Immobilienbereich besagt, dass die Nutzung der Immobilie und nicht der Status der Person, die rechtlich der Auftraggeber des Werkes ist, bei der Beurteilung der Frage zu berücksichtigen ist, ob die Bedingung der Erbringung und Abrechnung der Dienstleistung gegenüber dem Endverbraucher gemäß Rubrik XXXVIII der Tabelle A des Anhangs des vorgenannten Königlichen Erlasses Nr. 20 erfüllt ist. Da der Endverbraucher die Ladestation in einer Privatwohnung nutzt, ist diese Bedingung erfüllt.

Es kommt vor, dass eine Ladestation in einem gemischt genutzten Gebäude (Privatwohnung und gewerbliche Nutzung) installiert wird. Wenn die private Nutzung überwiegt und die berufliche Nutzung zweitrangig ist, kann der ermäßigte Satz von 6 % auf die Lieferung mit Installation der Ladestation angewendet werden. Werden diese Arbeiten an einem Grundstück hingegen nur in einem beruflich genutzten Gebäude durchgeführt (z. B. eine Ladestation, die in einer ausschließlich beruflich genutzten Garage installiert wird), so wird die Steuer zum normalen Mehrwertsteuersatz fällig, da diese Arbeiten nicht mit der Wohnung im engeren Sinne zusammenhängen.

Ist die private Nutzung jedoch nur nebensächlich, weil die beruflichen Räumlichkeiten den Hauptteil des gesamten Gebäudes bilden, beschränkt sich der ermäßigte Satz von 6 % auf die Arbeiten, die sich auf die eigentliche Privatwohnung beziehen (z. B. Installation der Ladestation in einem zu den Privaträumen gehörenden Abstellraum).

Der Vollständigkeit halber erwähnen wir auch die mögliche Anwendung der Rubriken XXXII, XXXIII, XXXVI, XXXVII, XL, der Tabelle A und der Rubriken X und XI der Tabelle B des Anhangs zum vorgenannten Königlichen Erlass Nr. 20 unter den in diesen Rubriken genannten Bedingungen sowie die in Artikel 1quater des Königlichen Erlasses Nr. 20 enthaltenen Übergangsbestimmungen zum Abriss und Wiederaufbau von Gebäuden. Eine vollständige Übersicht über die administrativen Anmerkungen zum ermäßigten Steuersatz für Arbeiten an Grundstücken und ähnliche Handlungen findet sich im Mehrwertsteuer-Kommentar unter Kapitel 7Abschnitt 4, Absätze 8 ff. und Kapitel 7, Abschnitt 5, Absätze 10 ff.

2.3. Reverse Charge

In Abweichung von Artikel 51§ 1 Nr. 1 des MwSt.-Gesetzbuchs muss der Vertragspartner des in Belgien ansässigen Steuerpflichtigen, der einen der in Artikel 20 § 2 des Königlichen Dekrets Nr. 1 über die Regelung zur Zahlung der Mehrwertsteuer vorgesehenen Umsätze ausführt, die für diesen Umsatz geschuldete Steuer entrichten, wenn er selbst ein in Belgien ansässiger Steuerpflichtiger ist, der zur Abgabe einer periodischen Mehrwertsteuererklärung gemäß Artikel 53§ 1 Absatz 1 Nr. 2 des MwSt.-Gesetzbuchs verpflichtet ist oder ein nicht in Belgien ansässiger Steuerpflichtiger ist, der einen in Belgien anerkannten steuerpflichtigen Vertreter gemäß Artikel 55§1 oder §2 des MwSt.-Gesetzbuchs anerkannt wurde (siehe Artikel 20, §1 des oben genannten Königlichen Erlasses Nr. 1).

Die Umkehrung der Steuerschuldnerschaft, die in Artikel 20 des Königlichen Erlasses Nr. 1Die Umkehrung der Steuerschuldnerschaft, die in Artikel 20 des genannten Königlichen Erlasses Nr. 1 vorgesehen ist, gilt für alle Arbeiten an Grundstücken im Sinne von Artikel 19 § 2 des MwSt.-Gesetzbuchs und, soweit es sich nicht um Arbeiten an Grundstücken handelt, auch für Umsätze, die sowohl die Lieferung als auch die Anbringung von Bauteilen oder Teilen von Bauteilen einer elektrischen Anlage eines Gebäudes zum Gegenstand haben, mit Ausnahme von Beleuchtungseinrichtungen und Lampen (siehe Artikel 20 § 2 Absatz 1 Buchstabe c) des genannten Königlichen Erlasses Nr. 1).

Die Umkehrung der Steuerschuldnerschaft gilt für die Lieferung und das Aufstellen einer Ladestation oder die Lieferung und das Aufstellen eines Ladepunkts, wenn die betreffende Ladeinfrastruktur Teil der Elektroinstallation eines Gebäudes im Sinne von Artikel 20, § 2, 1°, c) des oben genannten Königlichen Erlasses Nr. 1 ist und sofern die anderen Bedingungen ebenfalls erfüllt sind.

Wird ein Vertrag über die Lieferung mit Installation der Ladestation (Hauptgegenstand), Wartung und andere Nebenleistungen (z.B. Zugang zur digitalen Plattform) geschlossen, gilt die Umkehrung der Steuerschuldnerschaft für das Ganze, sofern sich jede Rechnung auf den betreffenden Vertrag mit der Lieferung und Installation der Ladestation als Hauptgegenstand bezieht.

Beispiel 1: Mit einem Anbieter von Ladestationen wird ein Vertrag geschlossen, bei dem der Anbieter neben der Lieferung und Installation der Ladestation für einen Zeitraum von 24 Monaten auch für die Wartung zuständig ist und eine Anwendung zur Überwachung der Nutzung der Ladestation zur Verfügung gestellt wird. Der Nutzer erhält jeden Monat eine Rechnung für diese Leistungen. Es wird davon ausgegangen, dass die Umkehrung der Steuerschuldnerschaft für das Ganze gilt, vorausgesetzt, dass sich jede Monatsrechnung auf den betreffenden Vertrag bezieht. Unter diesen Umständen gilt der ermäßigte Mehrwertsteuersatz, wenn er für die Lieferung und Installation der Ladestation gilt, auch für die Wartung und Überwachung der Ladestation.

Beispiel 2: Es wird ein Vertrag über die Überwachung der Ladestation mit einem Steuerpflichtigen geschlossen, der nicht für die Installation und Wartung der Ladestation verantwortlich ist. Die Umkehrung der Steuerschuldnerschaft kommt in diesem Fall nicht zur Anwendung. Der Steuerpflichtige sollte seine Leistungen mit einem Mehrwertsteuersatz von 21 % in Rechnung stellen.

Schließlich ist zu beachten, dass bei der Inanspruchnahme eines ausländischen Steuerpflichtigen für die Lieferung und Installation einer Ladestation die Umkehrung der Steuerschuldnerschaft immer dann zur Anwendung kommt, wenn es sich bei dem Kunden um einen in Belgien ansässigen Steuerpflichtigen handelt, der zur Abgabe einer regelmäßigen MwSt-Erklärung gemäß Artikel 53 verpflichtet ist, §1, erster Absatz, 2°, des MwSt.-Gesetzbuchs verpflichtet ist oder ein nicht ansässiger Steuerpflichtiger ist, der einen in Belgien anerkannten steuerpflichtigen Vertreter gemäß Artikel 55, §1 oder §2 des MwSt.-Gesetzbuchs hat (Artikel 51, §2, 5°, des MwSt.-Gesetzbuchs).

2.4. Recht auf Vorsteuerabzug

2.4.1. Bei einem Unternehmen installierte Ladestation

Eine in einem Unternehmen installierte Ladestation wird als Teil der Elektroinstallation des Unternehmens betrachtet. Das Recht auf Vorsteuerabzug ist gemäß Artikel 45 Absatz 1 und Artikel 45 Absatz 1quinquies des Mehrwertsteuergesetzes zu bestimmen.

Wird diese Anlage ausschließlich zur Ausführung von steuerpflichtigen Umsätzen im Rahmen der zum Vorsteuerabzug berechtigenden wirtschaftlichen Tätigkeit verwendet, ist die Mehrwertsteuer auf die Installationskosten voll abzugsfähig. Dies ist der Fall, wenn die Ladestation nur von den Geschäftsführern, Managern und Angestellten des steuerpflichtigen Unternehmens mit vollem Recht auf Vorsteuerabzug genutzt wird, wenn Kunden oder Lieferanten dieses steuerpflichtigen Unternehmens die Ladestation (entgeltlich oder unentgeltlich) im Rahmen ihres Besuchs bei dem steuerpflichtigen Unternehmen nutzen können oder wenn Dritte die Ladestation entgeltlich nutzen können.

Im Falle einer gemischten Nutzung ist der Abzug begrenzt.

Auch wenn eine Ladestation vom Unternehmen gemietet und auf dem Firmengelände aufgestellt wird (und die Gebühr nur die Kosten für die Ladestation und nicht für den gelieferten Strom deckt), gilt die Ladestation als Teil der Elektroinstallation des Unternehmens. Die auf die Miete der Ladestation erhobene Mehrwertsteuer ist nach den üblichen Regeln abzugsfähig (Anwendung Artikel 45§ 1 des Mehrwertsteuergesetzes).

In Anlehnung an die Verwaltungsauffassung zum Vorsteuerabzug von Parkkosten, die in der Entscheidung MwSt.-Nr. E.T.108.474 vom 09.12.2004 mitgeteilt wurde, sollte der Anteil der beruflichen Nutzung der zu berechnenden Fahrzeuge in diesen Fällen nicht berücksichtigt werden. Die Abzugsbeschränkung des Artikels 45 § 2 des MwSt.-Gesetzbuchs findet keine Anwendung.

2.4.2. In den Räumlichkeiten des Arbeitnehmers installierte Ladestation

Es kommt auch vor, dass der Arbeitgeber eine Ladestation liefert und in der Wohnung des Arbeitnehmers (in der eigenen Wohnung oder in einer Mietwohnung) installiert. In diesem Fall ist die Ladestation natürlich nicht Teil der Elektroinstallation des Unternehmens. Ein Abzug ist nur insoweit möglich, als die Ladestation beruflich genutzt wird.

Es ist zu unterscheiden zwischen der Situation, in der die Ladestation dem Arbeitnehmer unentgeltlich zur Verfügung gestellt wird, und der Situation, in der der Arbeitnehmer eine Gebühr an den Arbeitgeber entrichten muss. Es sei darauf hingewiesen, dass der Begriff "unentgeltlich" sich nicht nur auf die Situation bezieht, in der die Ladestation einem Arbeitnehmer gegen eine Verringerung seines Nettolohns zur Verfügung gestellt wird, sondern auch auf die Situation, in der sich ein Arbeitnehmer im Rahmen eines Cafeteria-Plans mit einem Punktesystem für eine Ladestation an seinem Wohnort entscheiden kann, dadurch aber auf andere Vorteile verzichtet, die er im Rahmen des Cafeteria-Plans genießen könnte.

Die Bereitstellung der Ladestation durch einen belgischen Steuerzahler im Gegenzug zu einer Verringerung des Bruttolohns eines belgischen Arbeitnehmers wird aus Gründen der Verwaltungsvereinfachung als unentgeltliche Leistung angesehen.

Wird die Ladestation dem Arbeitnehmer unentgeltlich zur Verfügung gestellt, muss der Vorsteuerabzug gemäß Artikel 45 Absatz 1 und Artikel 45 Absatz 1quinquies des Mehrwertsteuergesetzes auf den Betrag der beruflichen Nutzung des Fahrzeugs begrenzt werden. Die berufliche Nutzung der Ladestation wird auf die gleiche Weise bestimmt wie die berufliche Nutzung des dem Arbeitnehmer zur Verfügung gestellten Elektrofahrzeugs. Die Methoden zur Ermittlung der beruflichen Nutzung eines dem Arbeitnehmer zur Verfügung gestellten Fahrzeugs sind im Rundschreiben AAFisc. Nr. 36/2015 (Nr. E.T.119.650) vom 23.11.2015.

Die Abzugsbeschränkung des Artikels 45, §2 des Mehrwertsteuergesetzbuches gilt nicht für den Kauf oder die Miete einer Ladestation.

Zu beachten ist auch, dass wenn die Ladestation das Firmengelände unentgeltlich verlässt (z.B. wenn die Ladestation bei einem Umzug des Arbeitnehmers in der Wohnung verbleibt), die umsatzsteuerlichen Auswirkungen berücksichtigt werden müssen. Dabei ist zu unterscheiden zwischen Ladestationen, die als beweglich gelten (z. B. die Ladestationen an der Hauswand) und Ladestationen, die als unbeweglich gelten (z. B. die im Boden verankerten Ladestationen).

Bei Ladestationen, die als beweglich gelten, muss der Steuerpflichtige, sofern er ein vollständiges oder teilweises Recht auf Abzug der beim Erwerb der Ladestation erhobenen Mehrwertsteuer hatte, eine Entnahme im Sinne von Artikel 12§ 1 Absatz 1 des Mehrwertsteuergesetzbuchs. Wenn die Ladestation beim Erwerb einer Vorsteuerabzugsbeschränkung unterlag, gilt Artikel 10 § 1 Absatz 1 Ziffer 3 des Königlichen Erlasses Nr. 3über das Recht auf Vorsteuerabzug in diesem Fall weiterhin einen zusätzlichen Vorsteuerabzug in Form einer Berichtigung in Höhe des ursprünglich der Vorsteuerabzugsbeschränkung unterliegenden Mehrwertsteuerbetrags in Höhe eines Fünftels für das Jahr, in dem die Lieferung oder Entnahme erfolgt, und für die Jahre des noch laufenden Berichtigungszeitraums.

In den Fällen, in denen die Ladestation aufgrund ihrer Beschaffenheit als unbeweglich gilt, ist nur eine Revision im Sinne von Artikel 10 § 1 Absatz 1 Nr. 1 des oben erwähnten Königlichen Dekrets Nr. 3 vorzunehmen.

In Anbetracht der Tatsache, dass es für einen Arbeitgeber nicht immer klar ist, inwieweit eine bei einem Arbeitnehmer installierte Ladestation als beweglich oder unbeweglich einzustufen ist, wird die Verwaltung es nicht beanstanden, wenn der Arbeitgeber nur eine Überprüfung im Sinne von Artikel 10, § 1, erster Absatz, 1°, des Königlichen Erlasses Nr. 3 vornimmt, wie sie für Ladestationen vorgesehen ist, die ihrer Natur nach unbeweglich sind.

In der Situation, in der der Arbeitnehmer dem Arbeitgeber eine Gebühr für den Erhalt einer Ladestation in seiner Wohnung (gegen Entgelt) zu zahlen hat, gelten die Abzugsbeschränkungen der Artikel 45 § 1 und 45 § 1quinquies des Gesetzbuchs nicht, wenn die Überlassung der Immobilie gegen eine Gebühr in Höhe des Normalwerts erfolgt (gemäß Artikel 32des Mehrwertsteuergesetzbuchs). Dies gilt sowohl für den Fall, dass der Arbeitnehmer die Ladestation vom Arbeitgeber mietet, ohne dass ein Eigentumsübergang stattfindet, als auch für den Fall, dass der Arbeitnehmer gegen ein Entgelt Eigentümer der Ladestation wird. Wenn der Arbeitnehmer die Ladestation mietet, muss die berufliche Nutzung der Ladestation bei der Ermittlung des Normalwerts der Miete berücksichtigt werden, der auf die gleiche Weise ermittelt wird wie die berufliche Nutzung des dem Arbeitnehmer zur Verfügung gestellten Elektroautos. Zur weiteren Klärung der Berechnung des Normalwerts im Falle der Rückstellung für die Gegenleistung für gemischt genutztes Betriebsvermögen wird auf das Verwaltungsrundschreiben AAFisc. Nr. 36/2015 (Nr. E.T.119.650) vom 23.11.2015 verwiesen.

Auch in diesem Fall gilt die Vorsteuerabzugsbeschränkung des Artikels 45 § 2 MwStGB nicht für den Kauf oder die Miete einer Ladestation.

Der Vollständigkeit halber sei erwähnt, dass die Situation, in der die Überlassung der Ladestation an den Arbeitnehmer als Mietkauf zu qualifizieren ist, bei dem das Eigentumsrecht des Arbeitnehmers in der Regel mit der Zahlung des letzten Fälligkeitstermins erworben wird, umsatzsteuerlich der Situation gleichgestellt wird, in der der Arbeitnehmer unmittelbarer Eigentümer der Ladestation wird.

Der Steuertatbestand tritt ein, wenn die Ladestation dem Arbeitnehmer zur Verfügung gestellt wird (siehe auch Parlamentarische Anfrage Nr. 1027 von Herrn de Clippele vom 20.04.1994).

3. Aufladen von Elektrofahrzeugen über eine Ladestation

3.1. Art des Rechtsakts

In Übereinstimmung mit Artikel 9Absatz 1 Nr. 1 des MwSt.-Gesetzbuchs gilt Elektrizität als körperliches Gut. Das Aufladen der Batterie eines Elektrofahrzeugs erfolgt über eine Ladestation. Dieser Vorgang gilt als Lieferung eines Gegenstands. In bestimmten Fällen geht das Aufladen des Elektrofahrzeugs mit einer Reihe von zusätzlichen Dienstleistungen einher. Die Lieferung von Strom zum Verbrauch durch ein Elektrofahrzeug wird für die Zwecke der Mehrwertsteuer als "Kraftstoffkosten" behandelt.

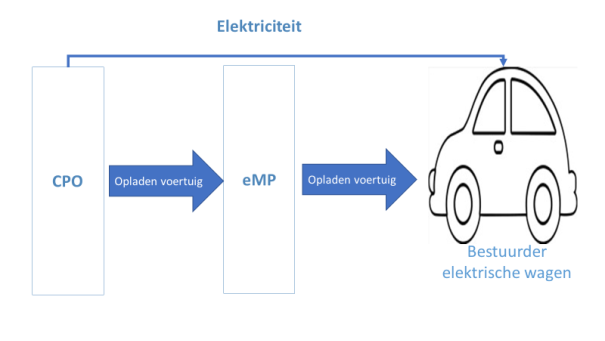

(Semi-)öffentliche Ladestationen

In solchen Fällen schließt der Verbraucher in der Regel einen Vertrag mit einem Anbieter eines Ladeabonnements, eines Ladepasses oder einer App ab: dem E-Mobilitätsdienstleister (auch als "eMP" oder "eMSP" bezeichnet). Der eMP stellt sicher, dass die Verbraucher über Ladekarten oder mobile Apps Zugang zu einer (halb)öffentlichen Ladestation haben. Der eMP sorgt auch dafür, dass ein Verbraucher eine Ladestation reservieren kann, stellt dem Verbraucher Informationen über die Ladestation zur Verfügung, bietet einen telefonischen Helpdesk usw.

Der eMP stellt dem Verbraucher diese Dienstleistungen, einschließlich der Stromaufladung, in Rechnung.

Zur Erbringung dieser Dienstleistungen schließt der eMP Verträge mit verschiedenen Betreibern von Ladestationen, den Charge Point Operators ("CPO"). Obwohl der CPO nicht unbedingt Eigentümer dieser Ladestationen ist, ist er für das Betriebsmanagement dieser Ladestationen in seinem eigenen Namen verantwortlich.

Der CPO stellt dem eMP Informationen über die Ladestationen zur Verfügung (u. a. Verfügbarkeit der Ladestation, Standort, Art der Ladestation, verfügbare Parkplätze usw.), gewährleistet den Zugang zu den Ladestationen, bietet bei Bedarf technische Unterstützung vor Ort und sorgt für die elektrische Aufladung der Fahrzeuge.

Der CPO stellt dem eMP all diese Ladedienstleistungen, einschließlich der Stromaufladung, in Rechnung.

Das folgende Diagramm zeigt, wie das Aufladen der Fahrzeuge abläuft:

Im Rahmen des MwSt-Ausschusses wurde die Frage aufgeworfen, inwieweit die Leistungen des CPO im Zusammenhang mit dem eMP umsatzsteuerlich zu qualifizieren sind. Der MwSt-Ausschuss entschied einstimmig, dass das Aufladen der Batterie als Hauptbestandteil der Leistung anzusehen ist, da der einzige Zweck der zusätzlichen Ladedienstleistungen darin besteht, den Zugang von Elektroautos zur Ladestation zu erleichtern, um die Batterie des Elektroautos aufzuladen. Diese Ladedienstleistungen werden daher für Mehrwertsteuerzwecke als Nebenleistung zur Lieferung von Strom betrachtet, so dass die gesamte Lieferung als Lieferung eines Gegenstands anzusehen ist (Leitlinie nach dem 113. Mehrwertsteuerausschuss vom 03.06.2019 - Dokument A - taxud.c.1(2019)6589787 - 972).

Dementsprechend sollte auch die Leistung des eMP gegenüber dem Verbraucher in ihrer Gesamtheit als Lieferung von Elektrizität angesehen werden, wobei die damit verbundenen Entgeltleistungen als Nebenleistung anzusehen sind.

Gemäß Artikel14a Buchstabe b des MwSt.-Codes erfolgt die Lieferung von Strom durch den eMP an den Verbraucher dort, wo der Verbraucher die tatsächliche Nutzung und den Verbrauch des Stroms hat. Folglich wird in der Beziehung zwischen eMP und Verbraucher immer belgische Mehrwertsteuer fällig, wenn ein Elektrofahrzeug über in Belgien befindliche Ladestationen aufgeladen wird. Befindet sich die Ladestation außerhalb Belgiens, wird auf diese Leistung keine belgische Mehrwertsteuer fällig.

Beispiel: Ein niederländischer Autofahrer kauft Strom über eine öffentliche Ladestation in Antwerpen. Die belgische Mehrwertsteuer wird immer auf den Kauf des Stroms fällig, auch wenn der Autofahrer ein Steuerpflichtiger ist.

Sollte es sich bei dem eMP um einen nicht in Belgien ansässigen Steuerpflichtigen handeln, ist Artikel 51 § 2 Nr. 5 des MwSt.-Gesetzbuchs zu beachten, der besagt, dass die Umkehrung der Steuerschuldnerschaft immer gilt, wenn der Kunde ein in Belgien ansässiger Steuerpflichtiger ist, der zur Abgabe einer regelmäßigen MwSt.-Erklärung gemäß Artikel 53 verpflichtet ist, § 1, erster Absatz, 2° des Gesetzbuchs verpflichtet ist oder ein nicht ansässiger Steuerpflichtiger ist, der einen in Belgien anerkannten steuerpflichtigen Vertreter gemäß Artikel 55, § 1 oder § 2 des Mehrwertsteuergesetzbuchs hat.

Beispiel: Ein belgischer Steuerpflichtiger, der regelmäßige MwSt.-Erklärungen abgibt, schließt eine Vereinbarung mit einem in Frankreich ansässigen eMP ab, die es seinen Angestellten ermöglicht, öffentliche Ladestationen in der gesamten Europäischen Union zu nutzen. Diese Leistungen, die in Belgien gemäß Artikel 14bis Buchstabe b) des MwSt.-Gesetzbuchs erbracht wurden (d.h. die Ladevorgänge, die auf belgischem Hoheitsgebiet stattfanden), werden dem belgischen Steuerpflichtigen ohne Mehrwertsteuer in Rechnung gestellt. Der belgische Steuerpflichtige ist gemäß Artikel 51, §2, 5° des MwSt.-Gesetzbuches verpflichtet, die geschuldete MwSt. zu entrichten, indem er sie in seine periodische MwSt.-Erklärung einträgt.

In der Beziehung zwischen CPO und eMP sind die Bestimmungen von Artikel 14bis Buchstabe a des MwSt.-Gesetzbuchs zu berücksichtigen, und die Lieferung gilt als an dem Ort erbracht, an dem sich der Sitz der wirtschaftlichen Tätigkeit des eMP bzw. seine Betriebsstätte befindet. Der eMP gilt nämlich als Steuerpflichtiger, dessen Haupttätigkeit im Bereich der Elektrizität im Wiederverkauf dieser Gegenstände besteht und dessen eigener Verbrauch dieser Gegenstände unerheblich ist.

Die Mehrwertsteuer auf diese Käufe schuldet der Erwerber, der eMP, gemäß Artikel 51 § 2 Absatz 6 des Mehrwertsteuergesetzbuchs, wenn das CPO nicht in demselben Mitgliedstaat ansässig ist wie dieser Erwerber. Dies bedeutet, dass, wenn ein in Belgien ansässiger eMP mit einem nicht in Belgien ansässigen CPO einen Vertrag über das Aufladen von Elektrofahrzeugen abschließt (dies kann der Fall sein, wenn sich die Ladestationen des CPO in einem anderen Mitgliedstaat befinden), der Ort der Lieferung dieses Stroms Belgien ist und der eMP die Mehrwertsteuer über seine periodische Mehrwertsteuererklärung abführen muss. Umgekehrt muss ein in Belgien ansässiges CPO keine Mehrwertsteuer für die Lieferung von Strom berechnen, wenn der eMP nicht in Belgien ansässig ist.

Beispiel: Ein belgischer Supermarkt stellt seine Ladestationen einem ausländischen eMP zur Verfügung und erhält dafür eine Vergütung pro gekaufter kWh. Es sollte keine belgische Mehrwertsteuer erhoben werden, da als Ort der Lieferung der Ort gilt, an dem der ausländische eMP ansässig ist (Anwendung von Artikel 14bis Buchstabe a) des Mehrwertsteuergesetzes). Wenn der Supermarkt den Strom direkt an seine Kunden liefert (ohne Einschaltung eines eMP), tritt der Supermarkt bei der Bestimmung des Ortes der Lieferung an die Stelle des eMP, und die Lieferung findet in Anwendung von Artikel 14bis Buchstabe b) des MwSt.-Codes in Belgien statt.

3.1.2. Den Arbeitnehmern zur Verfügung gestellte Ladestationen

Der Arbeitgeber stellt dem Arbeitnehmer ein Elektroauto zur Verfügung und kann auch für die Bereitstellung einer Ladestation in den Räumlichkeiten des Arbeitnehmers sorgen (wenn der Arbeitnehmer nicht bereits über eine eigene Ladestation verfügt). Der Arbeitnehmer kann sein Elektroauto zu Hause aufladen. Der Arbeitnehmer hat einen Vertrag mit seinem Stromversorger und erhält regelmäßige Rechnungen über den Verbrauch (Vorauszahlungen und Restbetrag). Der Arbeitgeber erstattet dem Arbeitnehmer den Teil des bezahlten Stroms, der für den elektrischen Dienstwagen verwendet wird.

In diesem Zusammenhang schließt der Arbeitgeber normalerweise einen Vertrag mit einem E-Mobilitätsdienstleister (auch "eMP" oder "eMSP" genannt) ab. Dieser Dienstleister unterstützt den Arbeitgeber, indem er das Ablesen der Zähler übernimmt, die Zahlungen an die Arbeitnehmer im Namen und auf Rechnung des Arbeitgebers vornimmt und die entsprechenden Beträge vom Arbeitgeber zurückfordert. Der eMP erbringt die Dienstleistung des Ablesens der Zähler und der Vorbereitung der Dokumente.

Auf die Abrechnung der Stromkosten wird in der Regel keine Marge erhoben. Die Gebühren werden häufig pauschal festgelegt (z. B. auf der Grundlage der Bordtabellen der Energieregulierungsbehörde).

3.1.2.1. Auswirkungen der Mehrwertsteuer im Rahmen des eMP

Die Verwaltung stellte fest, dass von den eMP mehrere Lösungen angeboten werden, um dem Arbeitnehmer die Kosten für das Aufladen von Strom über eine Ladestation am Wohnort des Arbeitnehmers zu erstatten.

Option 1: Der Strom wird dem Arbeitnehmer direkt vom Arbeitgeber erstattet.

In diesem Szenario beschränkt sich die Rolle des eMP auf das Ablesen der Zähler, die Verarbeitung und die Weiterleitung der Daten über den Strombezug an den Arbeitgeber. Der eMP greift nicht in die Erstattung der Stromkosten für den Arbeitnehmer ein.

Folglich erbringt der eMP eine Dienstleistung im Sinne von Artikel 18 Absatz 1 des Mehrwertsteuergesetzes. Gemäß Artikel 21 Absatz 2 des MwSt.-Codes ist diese Dienstleistung in Belgien steuerpflichtig, wenn der Empfänger der Dienstleistung ein in Belgien ansässiger Steuerpflichtiger oder eine in Belgien ansässige Betriebsstätte eines ausländischen Steuerpflichtigen ist. Diese Dienstleistung unterliegt dem Mehrwertsteuersatz von 21 %.

Option 2: Der Arbeitgeber fordert den eMP auf, dem Arbeitnehmer die Stromkosten zu erstatten. In diesem Fall handelt der eMP im Namen und auf Rechnung des Arbeitgebers.

In diesem Szenario beschränkt sich die Rolle des eMP nicht nur auf das Ablesen der Zähler, die Verarbeitung und die Weiterleitung der Strombezugsdaten an den Arbeitgeber, sondern auch die Erstattung der Stromkosten für den Arbeitnehmer erfolgt über den eMP. Es ist vertraglich vorgesehen, dass der Arbeitgeber den Strom nach wie vor direkt vom Arbeitnehmer kauft und sich die Tätigkeit des eMP auf die finanzielle Abrechnung im Namen und auf Rechnung des Arbeitgebers beschränkt.

Artikel 285 des MwSt.-Codes sieht vor, dass die Beträge, die der Dienstleistungserbringer für die von ihm im Namen und für Rechnung seines Vertragspartners getätigten Ausgaben vorschießt, nicht Teil der Steuerbemessungsgrundlage sind, wenn sie in der Rechnung gesondert ausgewiesen werden. Auf der Rechnung ist ein entsprechender Vermerk anzubringen (z. B.: "Vorschuss im Sinne von Artikel 28 Absatz 5 des MwSt-Gesetzes"). Der eMP kann sich auch dafür entscheiden, den Vorschussbetrag nicht auf der für seine Leistungen ausgestellten Rechnung zu vermerken, sondern mit einem separaten Zahlungsbeleg zu arbeiten, der nicht in die Mehrwertsteuerabrechnung aufgenommen wird.

Die mehrwertsteuerliche Qualifizierung der Leistungen des eMP ist dieselbe wie bei Option 1. Der Eingriff in die finanzielle Abwicklung des Stromeinkaufs wird als Nebenleistung zur Gesamtdienstleistung des eMP betrachtet.

Option 3: Der Arbeitgeber fordert den eMP auf, dem Arbeitnehmer die Stromkosten zu erstatten. Hier handelt der eMP in eigenem Namen und auf eigene Rechnung. In diesem Szenario nimmt der eMP aktiv an der Warenkette teil.

Vertraglich verkauft der Arbeitnehmer den Strom an den eMP, der ihn dann an den Arbeitgeber weiterverkauft.

Unter diesen Umständen wird die Lieferung des eMP an den Arbeitgeber in vollem Umfang als Lieferung von Strom angesehen. Folglich sind die Auswirkungen auf die Mehrwertsteuer die gleichen wie unter 3.1.1.

3.1.2.2. Auswirkungen auf die Mehrwertsteuer auf Seiten des Arbeitnehmers

Erhält ein Arbeitnehmer einen Betrag für den über die Ladestation geladenen Strom, liegt eine Lieferung gegen Entgelt vor.

Wenn der betreffende Arbeitnehmer jedoch keine andere Tätigkeit ausübt, für die er mehrwertsteuerpflichtig ist, und die über die Ladestation aufgeladenen Fahrzeuge außer den eigenen Fahrzeugen des Arbeitnehmers seinem Arbeitgeber (oder einem anderen Familienangehörigen) gehören oder von ihm geleast werden, geht die Verwaltung davon aus, dass dieser Arbeitnehmer in Bezug auf seine Stromlieferungen aufgrund ihres geringen Umfangs keine wirtschaftliche Tätigkeit im Sinne von Artikel 4 des MwSt.-Gesetzbuchs ausübt und daher nicht den Status eines Mehrwertsteuerpflichtigen hat. Folglich unterliegen diese Lieferungen von elektrischem Strom nicht der Mehrwertsteuer.

Wenn der betreffende Arbeitnehmer eine andere Tätigkeit ausübt, für die er mehrwertsteuerpflichtig ist, und die über die Ladestation aufgeladenen Fahrzeuge, die nicht seine eigenen sind, seinem Arbeitgeber (oder einem anderen Familienangehörigen) gehören oder von ihm geleast werden, geht die Verwaltung ebenfalls davon aus, dass diese Stromlieferungen nicht zu seiner normalen wirtschaftlichen Tätigkeit gehören. Die Einkünfte, die der Arbeitnehmer in diesem Fall von seinem Arbeitgeber erhält, sind nämlich nicht das Ergebnis der aktiven Verwaltung der Ladestation durch den Arbeitnehmer und fallen daher nicht in den Anwendungsbereich der Mehrwertsteuer. Der Arbeitnehmer gilt unter diesen Umständen auch als Nichtsteuerpflichtiger.

Wird die Ladestation vom Arbeitnehmer der Allgemeinheit zur Verfügung gestellt, sind die tatsächlichen Umstände zu berücksichtigen, aus denen hervorgeht, inwieweit noch eine geringfügige wirtschaftliche Tätigkeit vorliegt, die nicht zur Erlangung des Status eines Mehrwertsteuerpflichtigen führt.

3.1.2.3. Auswirkungen auf die Mehrwertsteuer auf Seiten des Arbeitgebers

Auf Seiten des Arbeitgebers bestehen keine direkten mehrwertsteuerlichen Pflichten.

Es ist jedoch darauf hinzuweisen, dass auf die Entgelte für die Lieferung von Elektrizität, die von den Arbeitgebern an die Arbeitnehmer gezahlt werden, wenn sie die unter 3.1.2.1 genannten Optionen 1 oder 2 anwenden, keine Mehrwertsteuer abgezogen werden kann, da für diese Lieferungen keine Mehrwertsteuer geschuldet wird. Im Übrigen wäre die Zulassung eines Rechts auf Abzug der auf die Vergütung der an den Arbeitnehmer gezahlten Brennstoffkosten erhobenen Mehrwertsteuer mit der Mehrwertsteuerrichtlinie unvereinbar (Urteil des Gerichtshofs der Europäischen Union vom 10. März 2005, C-33/03, Kommission gegen Vereinigtes Königreich).

3.2. Tarife

Für die Lieferung von Elektrizität gilt der normale MwSt.-Satz von 21 %.

3.3. Recht auf Vorsteuerabzug

Die Verwaltung geht davon aus, dass die Bereitstellung von Strom über Autoladestationen durch einen Steuerpflichtigen als Lieferung von Gegenständen im Sinne der Artikel 9 und 10 des MwSt.-Codes gilt.

Der von einem steuerpflichtigen Unternehmen über die Ladestationen bezogene Strom unterliegt der Vorsteuerabzugsbeschränkung des Artikels 45 §1 MwStGB (berufliche Nutzung), wobei die Anwendung der Vorsteuerabzugsbeschränkung des Artikels 45 §2 MwStGB nicht außer Acht gelassen werden sollte.

Wenn der Stromverbrauch für jedes Fahrzeug getrennt gemessen werden kann, kann das Recht auf Vorsteuerabzug nach der gleichen Regelung für den Vorsteuerabzug wie für das Fahrzeug bestimmt werden. Die Vereinfachungsmaßnahme unter Punkt 3.3.2.2. des Rundschreibens AAFisc Nr. 36/2015 (Nr. E.T.119.650) vom 23.11.2015 kann hier angewendet werden.

Lässt sich hingegen die Aufladung des Stroms über die Ladestation nicht getrennt vom sonstigen Stromverbrauch messen, ist der Abzugsprozentsatz unter Aufsicht der Verwaltung zu ermitteln.

Dies gilt sowohl für den Bezug von Strom über öffentliche Ladestationen als auch für Ladestationen auf dem Betriebsgelände des Unternehmens.

Schließlich wird darauf hingewiesen, dass, wenn ein eMP in Anspruch genommen wird, der nicht selbst in die Stromlieferung eingegriffen hat (siehe u.a. die Optionen 1 und 2 unter 3.1.2.1.), die Mehrwertsteuer auf die Handlungen des eMP als allgemeine Aufwendungen gelten, die der Vorsteuerabzugsbeschränkung des Artikels 45 § 1 des MwSt.-Gesetzbuchs unterliegen, nicht aber der Vorsteuerabzugsbeschränkung des Artikels 45 § 2 des MwSt.-Gesetzbuchs. Dies gilt auch für die Anschaffung von Geräten, deren einziger Zweck darin besteht, den Strombezug aus den Wohnungen der Mitarbeiter zu überwachen.

Interne Nummer: 137.848

Ähnliche Artikel

Hat dies Ihre Frage beantwortet?

Vielen Dank für Ihr Feedback

Sie haben keine Antwort gefunden?

Unser Team ist nur eine E-Mail entfernt und bereit, Ihre Fragen zu beantworten