Circulaire 2021/C/113 relative à l'installation de bornes de recharge pour véhicules électriques et aux fournitures et services liés à ces bornes de recharge

Table des matières

Livraison avec installation d'une station de recharge

Station de recharge installée dans les locaux d'une entreprise 2.4.2.

Borne de recharge installée dans les locaux de l'employé

Chargement de véhicules électriques par l'intermédiaire d'une borne de recharge

Stations de recharge (semi-) publiques

Bornes de recharge mises à la disposition des employés

3.1.2.1. Implications en matière de TVA dans le cadre de l'eMP

3.1.2.2. Effets de la TVA sur l'employé

3.1.2.3. Effets de la TVA sur l'employeur

1. Introduction

De plus en plus de véhicules automobiles sont équipés d'un moteur électrique pour la propulsion. L'énergie de ces véhicules est fournie par une batterie de traction ou une pile à combustible. Il existe des véhicules exclusivement équipés d'un moteur électrique ainsi que des modèles hybrides.

Les véhicules automobiles équipés d'un moteur électrique (ci-après dénommés véhicules électriques) peuvent être alimentés en énergie électrique par l'intermédiaire d'une station de recharge.

Aux fins de la présente circulaire, on entend par station de recharge les stations de recharge et les points de recharge constitués d'un raccordement électrique avec une fiche à brancher sur le véhicule électrique.

Les stations de recharge comprennent les stations de recharge qui sont incorporées dans un terrain. Celles-ci sont généralement considérées comme des biens immobiliers de par leur nature.

Les points de charge comprennent les prises spécialement conçues pour recharger les voitures électriques qui sont généralement placées sur le mur d'une propriété. Elles sont généralement considérées comme des biens immeubles par destination et conservent leur caractère mobilier pour les dispositions de la loi sur la TVA.

Les fabricants proposent cette infrastructure de recharge adaptée qui permet de recharger la batterie d'une voiture électrique à différents endroits (par exemple sur la voie publique, au domicile des particuliers, dans les entreprises).

La présente circulaire traite des règles de TVA applicables à la livraison et à l'installation d'une borne de recharge, à la recharge d'un véhicule électrique et au droit à déduction de la TVA.

2. Livraison avec installation d'une station de recharge

2.1. Nature de l'opération

La livraison avec installation d'une station de recharge avec un ou plusieurs points de recharge incorporés au terrain est en principe considérée comme un travail immobilier au sens de l'article 19 de la loi sur la TVA. l'article 19§2, troisième alinéa, du Code de la TVA. La borne de recharge est généralement placée le long de la voie publique ou sur des parkings privés ou publics pour véhicules électriques.

En ce qui concerne la livraison avec installation d'une station de recharge individuelle, la nature de l'opération doit être examinée en fonction des circonstances factuelles. Par exemple, l'installation d'une borne de recharge sur le mur d'un bâtiment n'est pas considérée comme un ouvrage immobilier mais peut y être assimilée (voir ci-dessous).

Pour toutes les stations de recharge installées en Belgique, le lieu de livraison avec installation ou ouvrage immobilier est la Belgique (Article 14, § 3, l'article 21§ 3, 1° et l 'article21bis, § 2, 1° du Code de la TVA).

2.2. Tarif

La livraison avec placement d'une borne de recharge est en principe soumise au taux normal de la TVA, qui est actuellement de 21%. C'est le cas, par exemple, pour la livraison avec placement d'une borne de recharge dans un bâtiment d'entreprise, le long de la voie publique ou dans un parking public.

Toutefois, dans certains cas, un taux de TVA réduit peut s'appliquer lorsque la station de recharge est installée dans une résidence privée (par exemple, au domicile d'un employé).

La rubrique XXXVIII du tableau A de l'annexe de l'arrêté royal n°208/2002 arrêté royal n° 20 relatif aux taux de TVA prévoit, sous certaines conditions, l'application d'un taux réduit pour les travaux immobiliers et certaines autres opérations portant sur un bien immobilier qui a été affecté à l'usage d'une résidence privée il y a au moins 10 ans.

Bien que la fourniture avec installation d'une borne de recharge pour voitures électriques dans un immeuble ne soit pas qualifiée de travaux immobiliers au sens de l'article 19 §2 du Code de la TVA (puisque les machines et équipements installés dans un immeuble conservent leur caractère mobilier ou, tout au plus, deviennent immeubles par destination), l'acte en question est considéré comme un acte assimilé à des travaux immobiliers. Un tel acte est envisagé au point c) du §3 de la section XXXVIII du tableau A de l'annexe de l'arrêté royal n° 20 précité.

Plus précisément, la fourniture et l'installation à l'intérieur d'un bâtiment d'une borne de recharge pour voitures électriques est considérée comme une opération consistant à fournir et à fixer à un bâtiment les composants ou une partie des composants d'une installation électrique. Le taux réduit peut être appliqué si les conditions des rubriques concernées sont remplies.

La fourniture et l'installation d'une station de recharge pour voitures électriques est considérée comme une opération liée à l'habitation réelle à laquelle le taux réduit s'applique si elle est placée

- dans la résidence privée proprement dite ou sur sa façade extérieure, ou

- dans ou sur la façade du garage ou de l'abri de voiture de l'occupant de l'habitation privée, y compris les box de garage privés des immeubles d'appartements et les emplacements de parking privés dans ou sous un immeuble d'appartements, dans la mesure où l'appartement auquel ils appartiennent est utilisé en tant qu'habitation privée, ou

- sur la voie d'accès reliant la voie publique au garage faisant partie de l'habitation proprement dite ou à l'accès principal au logement ou à l'immeuble, ou

- sur la terrasse extérieure qui fait partie de l'habitation parce qu'elle est adjacente à celle-ci.

Si la borne de recharge n'est pas installée dans l'habitation proprement dite ou plus généralement dans un lieu autre que celui mentionné ci-dessus, le taux réduit ne s'applique pas à sa fourniture et à son installation. En effet, les actes qui ne se rapportent pas à l'habitation proprement dite sont expressément exclus du champ d'application du taux réduit.

Par conséquent, le taux normal de 21% est applicable si la borne de recharge est placée, par exemple, dans le jardin attenant à l'habitation ou sur une place de parking à côté de l'allée ou devant le bâtiment (voir, entre autres, décision n° E.T. 80.398 du 01.10.1996 et la question parlementaire orale no 805 de Mme la députée du peuple Barbara Pas du 19.11.2015.). Le taux normal s'applique également si, par exemple, la borne de perception est placée dans un box de garage qui n'appartient pas à la résidence privée de l'occupant (par exemple, si l'occupant d'une résidence privée ne dispose pas de son propre garage, mais achète, par exemple, un box de garage à proximité de la résidence privée).

Il est à noter que le taux réduit s'applique également lorsque la borne de recharge reste la propriété de l'employeur et que celui-ci met la borne de recharge à la disposition de l'employé, que ce soit à titre onéreux ou non. Point 50 de la circulaire n° 6 du 22.08.1986 relative au taux réduit dans le secteur immobilier précise que c'est l'utilisation du bien immobilier, et non la qualité de la personne qui est juridiquement le maître d'ouvrage, qui doit être prise en considération pour apprécier si la condition relative à la fourniture et à la facturation du service à l'utilisateur final, prévue à la rubrique XXXVIII du tableau A de l'annexe de l'arrêté royal n° 20 précité, est remplie. La destination finale étant l'utilisation de la borne de recharge dans une résidence privée, cette condition est remplie.

Il arrive qu'une borne de recharge soit installée dans un bâtiment à usage mixte (résidence privée et usage professionnel). Si l'usage privé est prédominant et l'usage professionnel secondaire, le taux réduit de 6 % peut être appliqué à la fourniture avec installation de la station de recharge. Si, par contre, ces travaux immobiliers sont effectués uniquement dans des locaux professionnels (par exemple, une borne de recharge installée dans un garage utilisé exclusivement à des fins professionnelles), la taxe sera due au taux normal de la TVA car ces travaux ne se rapportent pas à l'habitation au sens strict.

En revanche, si l'usage privé est accessoire parce que les locaux professionnels constituent la partie principale de l'immeuble dans son ensemble, le taux réduit de 6 % est limité aux travaux qui se rapportent à la résidence privée proprement dite (par exemple, l'installation de la station de recharge dans un local de stockage appartenant aux quartiers privés).

Par souci d'exhaustivité, nous mentionnons également l'application éventuelle des rubriques XXXII, XXXIII, XXXVI, XXXVII, XL, du tableau A et des rubriques X et XI du tableau B, de l'annexe à l'arrêté royal n° 20 précité dans les conditions prévues par ces rubriques, ainsi que les dispositions temporaires relatives à la démolition et à la reconstruction de bâtiments reprises à l'article 1quater de l'arrêté royal n° 20. Un aperçu complet des commentaires administratifs sur le taux réduit pour les travaux immobiliers et les actes similaires se trouve dans le Commentaire TVA au chapitre 7section 4, paragraphes 8 et suivants, et chapitre 7, section 5, paragraphes 10 et suivants.

2.3. Autoliquidation

Par dérogation à l'article 51§ 1, 1°, du Code de la TVA, le cocontractant de l'assujetti établi en Belgique qui effectue une des opérations prévues par l'article 20, § 2, de l'arrêté royal n° 1, relatif au régime de paiement de la taxe sur la valeur ajoutée, doit acquitter la taxe due sur cette opération, s'il est lui-même un assujetti établi en Belgique et tenu de déposer une déclaration périodique de TVA visée à l'article 53§1er, premier alinéa, 2°, du Code de la TVA ou s'il est un assujetti non établi en Belgique qui a fait reconnaître un représentant responsable en Belgique conformément à l l'article 55, §1er ou §2, du Code de la TVA (voir article 20, §1er, de l'arrêté royal n°1 précité).

L'autoliquidation, prévue par l'article 20, de l l'arrêté royal n° 1précité, s'applique à tous les travaux immobiliers au sens de l'article 19, § 2, du Code de la TVA et, dans la mesure où il ne s'agit pas de travaux immobiliers, également à l'opération qui a pour objet à la fois la livraison et la fixation à un immeuble des éléments ou parties d'éléments d'une installation électrique d'un immeuble, à l'exception des appareils d'éclairage et des lampes (voir article 20, § 2, 1°, c), de l'A.R. n° 1 précité).

L'autoliquidation s'applique à la fourniture et au placement d'une borne de recharge, ou à la fourniture et au placement d'une borne de recharge lorsque l'infrastructure de recharge en question fait partie de l'installation électrique d'un bâtiment, telle que visée à l'article 20, § 2, 1°, c), de l'arrêté royal n° 1 précité, et pour autant que les autres conditions soient également remplies.

Si un contrat est conclu pour la livraison et l'installation de la station de recharge (objet principal), l'entretien et d'autres services accessoires (par exemple l'accès à la plateforme numérique), l'autoliquidation s'applique à l'ensemble, à condition que chaque facture se réfère au contrat en question ayant pour objet principal la livraison et l'installation de la station de recharge.

Exemple 1 : un contrat est conclu avec un fournisseur de stations de recharge qui, outre la livraison et l'installation de la station de recharge, se charge également de l'entretien pendant une période de 24 mois et fournit une application permettant de contrôler l'utilisation de la station de recharge. Chaque mois, l'utilisateur recevra une facture pour ces services. Il est supposé que l'autoliquidation s'applique à l'ensemble, pour autant que chaque facture mensuelle se réfère au contrat en question. Dans ces conditions, si la fourniture et l'installation de la station de recharge bénéficient du taux réduit de TVA, celui-ci s'applique également à l'entretien et à la surveillance de cette station de recharge.

Exemple 2 : un contrat est conclu pour la surveillance de la station de recharge avec un assujetti qui n'est pas responsable de l'installation et de l'entretien de la station de recharge. Le mécanisme d'autoliquidation ne s'applique pas dans ce cas. L'assujetti doit facturer ses services au taux de TVA de 21%.

Enfin, il convient de noter que si un assujetti étranger est utilisé pour la fourniture et l'installation d'une station de recharge, le mécanisme d'autoliquidation est toujours applicable si le client est un assujetti établi en Belgique et tenu de déposer une déclaration périodique de TVA telle que visée à l'article 53, §1, premier alinéa, 2°, du Code de la TVA ou est un contribuable non-résident qui a fait reconnaître un représentant assujetti en Belgique conformément à l'article 55, §1 ou §2 du Code de la TVA (article 51, §2, 5°, du Code de la TVA).

2.4. Droit à déduction

2.4.1. Station de recharge installée dans une entreprise

Une station de recharge installée dans une entreprise est considérée comme faisant partie de l'installation électrique de l'entreprise. Le droit à déduction doit être déterminé conformément aux articles 45 § 1 et 45 § 1quinquies du Code de la TVA.

Si cette installation est utilisée exclusivement pour effectuer des opérations imposables dans le cadre de l'activité économique ouvrant droit à déduction, la TVA sur les frais d'installation sera entièrement déductible. Ce sera le cas si la station de recharge n'est utilisée que par les administrateurs, gérants et employés de l'entreprise assujettie bénéficiant d'un droit à déduction intégral, si les clients ou fournisseurs de cette entreprise assujettie peuvent utiliser la station de recharge (contre paiement ou non) dans le cadre de leur visite à l'entreprise assujettie ou si des tiers peuvent utiliser la station de recharge contre paiement.

En cas d'utilisation mixte, la déduction sera limitée.

Même si une station de recharge est louée par l'entreprise et placée sur le site de l'entreprise (et que la redevance ne couvre que le coût de la station de recharge et non l'électricité fournie), la station de recharge est considérée comme faisant partie de l'installation électrique de l'entreprise. La TVA perçue sur la location de la station de recharge est déductible selon les règles habituelles (application de l'article 45 du traité CE). L'article 45§ 1, du Code de la TVA).

Par analogie avec la position administrative relative à la déduction de la TVA sur les frais de parking, telle que communiquée dans la décision TVA n° E.T.108.474 du 09.12.2004 la proportion d'utilisation professionnelle des voitures à facturer ne doit pas être prise en compte dans ces cas. La limitation de la déduction prévue à l'article 45 §2 du Code de la TVA n'est pas d'application.

2.4.2. Station de recharge installée dans les locaux de l'employé

Il arrive également que l'employeur fournisse et installe une station de recharge au domicile du travailleur (domicile du travailleur ou logement loué). Dans ce cas, la borne de recharge ne fait évidemment pas partie de l'installation électrique de l'entreprise. La déduction n'est possible que dans la mesure où la station de recharge est utilisée à titre professionnel.

Il convient de distinguer le cas où la station de recharge est mise gratuitement à la disposition de l'employé et celui où l'employé doit payer une redevance à l'employeur. Il convient de noter que le terme "à titre gratuit" ne se réfère pas seulement à la situation où la station de recharge est mise à la disposition d'un employé en échange d'une réduction de son salaire net, mais aussi à la situation où un employé peut opter pour une station de recharge à son domicile dans le cadre d'un plan cafétéria avec un système de points, mais renonce de ce fait à d'autres avantages dont il pourrait bénéficier dans le cadre du plan cafétéria.

La mise à disposition de la station de recharge par un contribuable belge en échange d'une réduction du salaire brut d'un employé belge est considérée comme une mise à disposition gratuite pour des raisons de simplification administrative.

Dans la situation où la station de recharge est mise gratuitement à la disposition de l'employé, la déduction conformément aux articles 45 § 1 et 45 § 1quinquies du Code de la TVA doit être limitée au montant de l'utilisation professionnelle de la voiture. L'utilisation professionnelle de la borne de recharge est déterminée de la même manière que l'utilisation professionnelle du véhicule électrique mis à la disposition du travailleur. Les modalités de détermination de l'usage professionnel d'un véhicule mis à la disposition d'un salarié sont décrites dans la Circulaire AAFisc. n° 36/2015 (n° E.T.119.650) du 23.11.2015.

La limitation de la déduction prévue à l'article 45, §2 du Code de la TVA ne s'applique pas à l'achat ou à la location d'une borne de recharge.

Il convient également de noter que si la station de recharge quitte les locaux de l'entreprise sans contrepartie (par exemple, si la station de recharge reste dans le domicile lorsque l'employé déménage), les implications en matière de TVA doivent être prises en compte. Il convient ici de faire une distinction entre les stations de recharge considérées comme mobiles (par exemple, les stations de recharge fixées au mur de la maison) et les stations de recharge considérées comme immobiles (par exemple, les stations de recharge ancrées dans le sol).

Pour les stations de recharge considérées comme mobiles, dans la mesure où le contribuable a bénéficié d'un droit à déduction total ou partiel de la TVA perçue lors de l'acquisition de la station de recharge, le contribuable doit effectuer un retrait au sens de l'article 12§ 1, 1°, du Code de la TVA. Si la station de recharge a fait l'objet d'une limitation de déduction lors de son acquisition, l'article 10, § 1er, premier alinéa, 3°, du Code de la TVA s'applique. arrêté royal n° 3relatif au droit à déduction, permet encore, dans ce cas, une déduction complémentaire sous forme de révision égale au montant de la TVA initialement soumise à la limitation de déduction, soit un cinquième, pour l'année au cours de laquelle la livraison ou le retrait a lieu et pour les années de la période de révision encore à courir.

Dans les cas où la station de recharge est considérée comme immeuble par nature, une révision au sens de l'article 10, § 1, premier alinéa, 1°, de l'arrêté royal n° 3, précité, doit uniquement être effectuée.

Compte tenu du fait qu'il n'est pas toujours évident pour un employeur de déterminer dans quelle mesure une station de recharge installée dans les locaux d'un employé peut être qualifiée de mobile ou d'immobilière, l'administration ne critiquera pas l'employeur s'il procède uniquement à une révision au sens de l'article 10, § 1er, premier alinéa, 1°, de l'arrêté royal n° 3, telle qu'elle est prévue pour les stations de recharge qui sont immobilières par nature.

Dans la situation où le travailleur doit payer une redevance à l'employeur pour obtenir une borne de recharge à son domicile (à titre onéreux), les restrictions de déduction des articles 45 § 1 et 45 § 1quinquies du Code ne s'appliquent pas si la mise à disposition du bien se fait à une redevance égale à la valeur normale (conformément à l' l'article 32du Code de la TVA). Cela vaut tant pour la situation où l'employé loue la station de recharge à l'employeur, sans transfert de propriété, que pour la situation où l'employé devient propriétaire de la station de recharge moyennant une redevance. Si l'employé loue la station de recharge, l'utilisation professionnelle de la station de recharge devra être prise en compte pour déterminer la valeur normale de la location, qui est déterminée de la même manière que l'utilisation professionnelle de la voiture électrique mise à la disposition de l'employé. Nous renvoyons à la circulaire administrative AAFisc. n° 36/2015 (n° E.T.119.650) du 23.11.2015 pour plus de précisions sur le calcul de la valeur normale dans le cas de la mise à disposition à titre onéreux de biens professionnels à usage mixte.

Dans cette situation également, la limitation de déduction de l'article 45 §2 du Code de la TVA ne s'applique pas à l'achat ou à la location d'une borne de recharge.

Par souci d'exhaustivité, nous mentionnons que la situation dans laquelle la mise à disposition de la station de recharge à l'employé est qualifiée de location-vente, où le droit de propriété de l'employé est normalement acquis lors du paiement de la dernière échéance, est assimilée, aux fins de la TVA, à la situation dans laquelle l'employé devient le propriétaire immédiat de la station de recharge.

Le fait générateur de l'impôt se produit lorsque la station de recharge est mise à la disposition de l'employé (voir aussi la question parlementaire n° 1027 de M. de Clippele du 20.04.1994).

3. Chargement de véhicules électriques via une borne de recharge

3.1. Nature de l'acte

Conformément à l'article 9premier alinéa, 1°, du Code de la TVA, l'électricité est considérée comme un bien matériel. La recharge de la batterie d'un véhicule électrique se fait par l'intermédiaire d'une borne de recharge. Cette opération est qualifiée de livraison d'un bien. Dans certaines situations, la recharge du véhicule électrique s'accompagne d'un certain nombre de services complémentaires. La fourniture d'électricité pour la consommation d'un véhicule électrique est traitée comme des "frais de carburant" aux fins de la TVA.

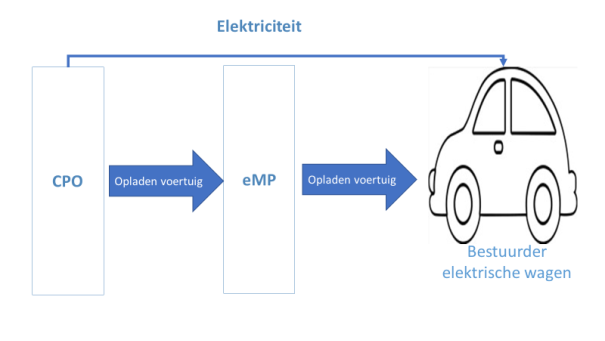

Stations de recharge (semi-)publiques

Dans ce cas, le consommateur conclut généralement un accord avec un émetteur d'un abonnement de recharge, d'une carte de recharge ou d'une application : le fournisseur de services d'e-mobilité (également connu sous le nom de "eMP" ou "eMSP"). Le prestataire de services d'e-mobilité veille à ce que les consommateurs puissent accéder à une station de recharge (semi-)publique par le biais de cartes de recharge ou d'applications mobiles. L'eMP veille également à ce qu'un consommateur puisse réserver une station de recharge, lui fournit des informations sur la station de recharge, met à sa disposition un service d'assistance téléphonique, etc.

L'eMP facture au consommateur ces services, y compris la recharge électrique.

Pour fournir ces services, l'eMP conclut des accords avec divers exploitants de stations de recharge, les opérateurs de points de charge ("CPO"). Bien que le CPO ne soit pas nécessairement propriétaire de ces stations de recharge, il est responsable de la gestion opérationnelle de ces stations de recharge en son nom propre.

Le CPO fournit au eMP des informations sur les stations de recharge (y compris la disponibilité des stations de recharge, l'emplacement, le type de station de recharge, le stationnement disponible, etc.), il assure l'accès aux stations de recharge, offre une assistance technique sur place si nécessaire et organise la recharge électrique des véhicules.

), il assure l'accès aux stations de recharge, offre une assistance technique sur place si nécessaire et organise la recharge électrique des véhicules. Le CPO facture au PMe tous ces services de recharge, y compris la recharge électrique.

Le schéma ci-dessous montre comment se déroule la recharge des véhicules :

Dans le cadre des travaux du Comité de la TVA, la question a été soulevée de savoir comment les services du CPO relatifs à l'eMP peuvent être pris en compte aux fins de la TVA. Le comité de la TVA a décidé à l'unanimité que la recharge de la batterie devait être considérée comme l'élément principal de la fourniture, étant donné que le seul objectif des services de recharge supplémentaires est de faciliter l'accès des voitures électriques à la station de recharge afin de recharger la batterie de la voiture électrique. Ces services de charge sont donc considérés comme accessoires à la fourniture d'électricité aux fins de la TVA, en conséquence de quoi l'ensemble de la fourniture doit être considéré comme une livraison d'un bien (ligne directrice prise à la suite du 113e Comité TVA du 03.06.2019 - document A - taxud.c.1(2019)6589787 - 972).

De même, la prestation de l'eMP vis-à-vis du consommateur dans son intégralité devrait également être considérée comme une fourniture d'électricité, les services de charge associés étant considérés comme accessoires.

Conformément à l'article14 bis, point b), du code de la TVA, la fourniture d'électricité par le gestionnaire de réseau au consommateur a lieu lorsque le consommateur utilise et consomme effectivement l'électricité. Par conséquent, dans la relation eMP-consommateur, la TVA belge est toujours due lors de la recharge d'un véhicule électrique via des stations de recharge situées en Belgique. Si la station de recharge est située en dehors de la Belgique, aucune TVA belge n'est due sur cette prestation.

Exemple : un automobiliste néerlandais achète de l'électricité via une station de recharge publique à Anvers. La TVA belge est toujours due sur l'achat de l'électricité, même si l'automobiliste est un assujetti.

Il convient de noter que, si l'eMP est un assujetti non établi en Belgique, il faut tenir compte de l'article 51, § 2, 5°, du Code de la TVA, qui stipule que l'autoliquidation s'applique toujours si le client est un assujetti établi en Belgique et tenu de déposer une déclaration périodique à la TVA visée à l'article 53, § 1, premier alinéa, 2°, du Code ou est un contribuable non-résident qui a fait reconnaître un représentant assujetti en Belgique conformément à l'article 55, § 1, ou § 2, du Code de la TVA.

Exemple : un contribuable belge, qui dépose des déclarations périodiques de TVA, conclut un accord avec une société eMP établie en France, permettant à ses employés d'utiliser des bornes de recharge publiques dans l'ensemble de l'Union européenne. Ces livraisons qui ont eu lieu en Belgique conformément à l'article 14bis(b) du Code de la TVA (c'est-à-dire les opérations de recharge qui ont eu lieu sur le territoire belge) sont facturées sans TVA au contribuable belge. Conformément à l'article 51, §2, 5°, du code de la TVA, le contribuable belge est tenu d'acquitter la TVA due en la reportant sur sa déclaration périodique de TVA.

Dans la relation CPO - eMP, les dispositions de l'article 14bis(a) du Code de la TVA doivent être prises en compte et la livraison est réputée avoir lieu là où se trouve le siège de l'activité économique de l'eMP, ou son établissement stable. En effet, l'eMP est un assujetti dont l'activité principale dans le domaine de l'électricité est la revente de ces biens et dont la consommation propre de ces biens est négligeable.

La TVA sur ces achats est due par l'acquéreur, le eMP, conformément à l'article 51 §2, 6°, du Code de la TVA, si le CPO n'est pas établi dans le même Etat membre que cet acquéreur. Cela signifie que lorsqu'un eMP établi en Belgique conclut un accord avec un CPO non établi en Belgique pour la recharge de véhicules électriques (cela peut être le cas lorsque les stations de recharge du CPO sont situées dans un autre État membre), le lieu de livraison de cette électricité est la Belgique et l'eMP sera redevable de la TVA par le biais de sa déclaration périodique de TVA. Inversement, un CPO établi en Belgique ne devra pas facturer la TVA pour la fourniture d'électricité lorsque le eMP n'est pas établi en Belgique.

Exemple : un supermarché belge met ses bornes de recharge à la disposition d'un gestionnaire de réseau électrique étranger et est ainsi rémunéré par kwh acheté. Aucune TVA belge ne doit être perçue car le lieu de la prestation est réputé se situer à l'endroit où l'eMP étrangère est établie (application de l'article 14bis(a) du Code de la TVA). Si le supermarché fournit l'électricité directement à ses clients (sans l'intervention d'une société de gestion), le supermarché prend la place de la société de gestion et la livraison a lieu en Belgique en application de l'article 14bis(b) du code de la TVA.

3.1.2. Bornes de recharge mises à la disposition des travailleurs

L'employeur met une voiture électrique à la disposition de l'employé et peut également prévoir la mise à disposition d'une borne de recharge dans les locaux de l'employé (si l'employé ne dispose pas déjà de sa propre borne de recharge). Le salarié peut recharger sa voiture électrique à son domicile. L'employé a un accord avec son fournisseur d'électricité et reçoit des factures périodiques relatives à la consommation (avances et solde). L'employeur rembourse à l'employé la partie de l'électricité payée qui est utilisée pour la voiture électrique de société.

Dans ce contexte, l'employeur conclut normalement un accord avec un prestataire de services d'e-mobilité (également appelé "eMP" ou "eMSP"). Ce prestataire de services aide les employeurs en se chargeant de relever les compteurs, d'effectuer les paiements aux employés au nom et pour le compte de l'employeur et de récupérer les montants respectifs auprès de l'employeur. L'eMP effectue un service de lecture des compteurs et de préparation des documents.

Aucune marge n'est généralement prise sur la recharge du coût de l'électricité. Les frais sont souvent déterminés sur une base forfaitaire (par exemple, sur la base des tableaux de bord du régulateur de l'énergie).

3.1.2.1. Implications en matière de TVA dans le cadre de l'eMP

L'administration a constaté que plusieurs solutions sont proposées par les eMP pour rembourser à l'employé les frais de recharge de l'électricité au moyen d'une station de recharge située au domicile de l'employé.

Option 1: l'électricité est remboursée directement à l'employé par l'employeur.

Dans ce scénario, le rôle de l'eMP se limite à relever les compteurs, à traiter et à transmettre les données relatives à l'achat d'électricité à l'employeur. L'eMP n'intervient pas dans le remboursement de la recharge d'électricité à l'employé.

Par conséquent, l'eMP fournit un service visé à l'article 18, § 1, du Code de la TVA. Conformément à l'article 21, §2 du Code de la TVA, ce service est imposable en Belgique lorsque le destinataire du service est un assujetti établi en Belgique ou un établissement stable d'un assujetti étranger établi en Belgique. Ce service est soumis au taux de TVA de 21%.

Option 2: l'employeur fait appel à l'eMP pour rembourser l'électricité à l'employé. Dans ce cas, l'eMP agit au nom et pour le compte de l'employeur.

Dans ce scénario, le rôle de l'eMP ne se limite pas à relever les compteurs, à traiter et à transmettre les données relatives à l'achat d'électricité à l'employeur, mais le remboursement de l'électricité à l'employé passe également par l'eMP. Il est prévu contractuellement que l'employeur achète toujours l'électricité directement à l'employé et que l'intervention du gestionnaire de réseau se limite au règlement financier au nom et pour le compte de l'employeur.

L'article 285°, du code de la TVA prévoit que les sommes avancées par le prestataire de services pour les dépenses qu'il a encourues au nom et pour le compte de son cocontractant ne font pas partie de la base d'imposition, si elles sont indiquées séparément sur la facture. Une mention appropriée doit être portée sur la facture (par exemple : "acompte au sens de l'article 28, 5°, du code de la TVA"). L'eMP peut également choisir de ne pas mentionner le montant de l'avance sur la facture émise pour ses services, mais de travailler avec un document de paiement séparé qui n'est pas inclus dans la comptabilité TVA.

La qualification TVA des services de l'eMP est la même que dans l'option 1. L'intervention dans le règlement financier de l'achat d'électricité est considérée comme accessoire par rapport à la prestation de services globale du gestionnaire de réseau.

Option 3: l'employeur demande à l'eMP de rembourser l'électricité à l'employé. Dans ce cas, le gestionnaire de réseau agit en son nom propre et pour son propre compte. Dans ce scénario, l'eMP participe activement à la chaîne des marchandises.

Contractuellement, l'employé vend l'électricité à l'eMP, qui la revend ensuite à l'employeur.

Dans ces circonstances, la livraison effectuée par l'eMP à l'employeur est considérée dans son intégralité comme une livraison d'électricité. Par conséquent, les implications en matière de TVA sont les mêmes que celles mentionnées au point 3.1.1.

3.1.2.2. Conséquences en matière de TVA pour l'employé

Si un employé reçoit un montant pour l'électricité facturée par l'intermédiaire de la station de recharge, il y a livraison d'un bien à titre onéreux.

Toutefois, si l'employé concerné n'a pas d'autre activité pour laquelle il est assujetti à la TVA et que les véhicules chargés via la station de recharge, autres que les véhicules propres de l'employé, appartiennent ou sont loués par l'employeur de l'intéressé (ou un autre membre de sa famille), l'administration présume que, pour ses livraisons d'électricité, cet employé n'exerce pas une activité économique au sens de l'article 4 du code de la TVA, compte tenu de leur faible importance, et n'a donc pas la qualité d'assujetti à la TVA. Par conséquent, ces livraisons d'énergie électrique ne sont pas soumises à la TVA.

Si l'employé concerné exerce une autre activité pour laquelle il est assujetti à la TVA et que les véhicules rechargés via la borne de recharge, autres que les véhicules propres de l'employé, appartiennent ou sont loués par l'employeur de l'intéressé (ou un autre membre de sa famille), l'administration considérera également que ces livraisons d'électricité ne font pas partie de son activité économique normale. En effet, les revenus que l'employé reçoit de son employeur dans ce cas ne résultent pas de la gestion active de la station de recharge par l'employé et sont donc hors du champ d'application de la TVA. L'employé est également considéré comme agissant en tant que non-assujetti dans ces circonstances.

Si la station de recharge est mise à la disposition du grand public par l'employé, les circonstances factuelles devront être prises en compte et il faudra démontrer dans quelle mesure il existe encore une activité économique mineure qui n'entraîne pas l'acquisition du statut d'assujetti à la TVA.

3.1.2.3. Implications en matière de TVA dans le chef de l'employeur

L'employeur n'a pas d'obligations directes en matière de TVA.

Toutefois, il convient de noter que, sur les redevances pour les fournitures d'électricité payées par les employeurs aux employés, en utilisant les options 1 ou 2 mentionnées au point 3.1.2.1, aucune TVA n'est déductible étant donné qu'aucune TVA n'est due sur ces fournitures. En outre, l'octroi d'un droit à déduction de la TVA prélevée sur la rémunération des frais de carburant payés à l'employé serait incompatible avec la directive TVA (arrêt de la Cour de justice de l'Union européenne du 10 mars 2005, C-33/03, Commission contre Royaume-Uni).

3.2. Le tarif

En ce qui concerne la fourniture d'électricité, le taux normal de TVA de 21% est d'application.

3.3. Droit à déduction

L'administration part du principe que la mise à disposition par un assujetti d'électricité via des bornes de recharge pour voitures est considérée comme une livraison de biens au sens des articles 9 et 10 du code de la TVA.

L'électricité achetée via les bornes de recharge par une entreprise assujettie est soumise à la limitation de déduction de l'article 45 §1 du Code de la TVA, (usage professionnel) sans que l'application de la limitation de déduction de l'article 45 §2 du Code de la TVA ne soit négligée.

Si la consommation d'électricité peut être mesurée séparément pour chaque véhicule, le droit à déduction peut être déterminé selon le même régime de déductibilité que pour le véhicule. La mesure de simplification prévue au point 3.3.2.2. de la circulaire AAFisc n° 36/2015 (n° E.T.119.650) du 23.11.2015 peut être appliquée ici.

Si, en revanche, la charge d'électricité via la station de recharge ne peut être mesurée séparément des autres consommations d'électricité, le pourcentage de déduction doit être déterminé sous le contrôle de l'administration.

Ce qui précède s'applique aussi bien à l'achat d'électricité via des stations de recharge publiques qu'à des stations de recharge situées sur le site de l'entreprise.

Enfin, il est à noter que lorsqu'il est fait appel à un eMP qui n'est pas lui-même intervenu dans la fourniture d'électricité (voir notamment les options 1 et 2 sous 3.1.2.1. ci-dessus), la TVA sur les actions de l'eMP est considérée comme des frais généraux, soumis à la limitation de déduction de l'article 45, §1 du Code de la TVA, mais pas à la limitation de déduction de l'article 45, §2 du Code de la TVA. Ceci s'applique également à l'achat d'appareils dont le seul but est de contrôler les achats d'électricité au domicile des employés.

Référence interne : 137.848

Articles connexes

Cela répond-il à votre question ?

Merci pour vos commentaires

Vous n'avez pas trouvé de réponse ?

Notre équipe est à votre disposition par e-mail et prête à répondre à vos questions.