Circular 2021/C/113 sobre la instalación de estaciones de recarga de vehículos eléctricos y los suministros y servicios relacionados con dichas estaciones de recarga

Índice de materias

Entrega con instalación de una estación de recarga

2.4.1. Estación de carga instalada en los locales de una empresa

Estación de carga instalada en los locales del empleado

Carga de vehículos eléctricos a través de una estación de carga

Estaciones de carga (semi) públicas

3.1.2. Estaciones de carga puestas a disposición de los empleados

3.1.2.1. 3.1.2.1. Implicaciones del IVA en el marco del eMP

3.1.2.2. Efectos del IVA por parte del empleado

3.1.2.3. Efectos del IVA para el empresario

1. Introducción

Cada vez son más los vehículos automóviles equipados con un motor eléctrico para su propulsión. La energía para estos vehículos la suministra una batería de tracción o una pila de combustible. Existen vehículos equipados exclusivamente con un motor eléctrico, así como modelos híbridos.

Los vehículos de turismo con motor eléctrico (en lo sucesivo, vehículos eléctricos) pueden abastecerse de energía eléctrica a través de una estación de carga.

A efectos de la presente circular, se entenderá por estación de carga las estaciones de carga y los puntos de carga consistentes en una conexión eléctrica con un enchufe para conectar al vehículo eléctrico.

Las estaciones de recarga incluyen las estaciones de recarga incorporadas a un terreno. Por su naturaleza, suelen considerarse bienes inmuebles.

Los puntos de recarga incluyen enchufes diseñados específicamente para cargar coches eléctricos que suelen colocarse en la pared de una propiedad. Suelen considerarse bienes inmuebles por su destino y conservan su carácter mueble a efectos del IVA.

Los fabricantes ofrecen esta infraestructura de carga adaptada que permite cargar la batería de un coche eléctrico en diversos lugares (por ejemplo, en la vía pública, en el domicilio de particulares o en empresas).

Esta circular analiza las normas de IVA aplicables a la entrega e instalación de una estación de carga, la carga de un vehículo eléctrico y el derecho a la deducción del IVA.

2. Entrega con instalación de una estación de recarga

2.1. Naturaleza de la operación

La entrega con instalación de una estación de recarga con uno o varios puntos de recarga incorporados al terreno se considera, en principio, una obra inmobiliaria en el sentido del artículo 19apartado 2, párrafo tercero, del Código del IVA. La estación de recarga suele estar situada en la vía pública o en aparcamientos privados o públicos para vehículos eléctricos.

Por lo que respecta al suministro con instalación de una estación de recarga individual, la naturaleza de la operación debe considerarse en función de las circunstancias de hecho. Por ejemplo, la instalación de una estación de recarga en la pared de un edificio no se considera una obra inmobiliaria, pero puede equipararse a ella (véase más adelante).

Para todas las estaciones de recarga instaladas en Bélgica, el lugar de entrega con instalación u obra inmobiliaria es Bélgica (Artículo 14, § 3, artículo 21, § 3, 1° y artículo21bis, § 2, 1° del Código del IVA).

2.2. Tarifa

El suministro con colocación de una estación de carga está sujeto en principio al tipo normal del IVA, que actualmente es del 21%. Este es el caso, por ejemplo, del suministro con colocación de una estación de recarga en un edificio de empresa, en la vía pública o en un aparcamiento público.

No obstante, en determinados casos, puede aplicarse un tipo reducido del IVA cuando la estación de recarga se instala en una residencia privada (por ejemplo, en el domicilio de un empleado).

Epígrafe XXXVIII de la tabla A, del anexo del real decreto nº 20 relativo a los tipos del IVA prevé, en determinadas condiciones, la aplicación de un tipo reducido para los trabajos efectuados en un bien inmueble y algunas otras operaciones relativas a un bien que haya sido utilizado como residencia particular hace al menos 10 años.

Aunque el suministro con instalación de un punto de recarga para coches eléctricos en un edificio no puede considerarse una obra en estado inmueble en el sentido del artículo 19, apartado 2, del Código del IVA (ya que la maquinaria y el equipo instalados en un edificio mantienen su carácter mueble o, a lo sumo, se convierten en inmuebles por destino), el acto en cuestión se considera un acto asimilado a una obra en estado inmueble. Tal acto está previsto en la letra c) del §3 del apartado XXXVIII de la Tabla A, del Anexo del citado Real Decreto nº 20.

Más concretamente, el suministro e instalación en el interior de un inmueble de un punto de recarga para coches eléctricos se considera una operación consistente en el suministro y fijación a un inmueble de los componentes o parte de los componentes de una instalación eléctrica. El tipo reducido puede aplicarse si se cumplen las condiciones de las partidas correspondientes.

El suministro e instalación de una estación de carga para coches eléctricos se considera una operación relacionada con la propia vivienda a la que se aplica el tipo reducido si se coloca

- en la propia vivienda o en su fachada exterior, o

- en el interior o en la fachada del garaje o cochera del ocupante de la vivienda particular, incluidas las cocheras privadas de los edificios de apartamentos y las plazas de aparcamiento privadas situadas en el interior o en los bajos de un edificio de apartamentos, en la medida en que el piso al que pertenecen se utilice como vivienda particular, o

- en la vía de acceso que conecta la vía pública con el garaje que forma parte de la vivienda real o con el acceso principal a la vivienda o edificio, o

- en la terraza exterior que forma parte de la vivienda por ser contigua a la misma.

Si la estación de recarga no se instala en la propia vivienda o, en general, en un lugar distinto de los mencionados anteriormente, el tipo reducido no se aplica a su suministro e instalación. En efecto, los actos que no se refieren a la vivienda propiamente dicha están expresamente excluidos del tipo reducido.

Por consiguiente, el tipo normal del 21% es aplicable si la estación de recarga se coloca, por ejemplo, en el jardín adyacente a la vivienda o en una plaza de aparcamiento junto a la entrada o delante del edificio (véase, entre otras, decisión nº E.T. 80.398 de 01.10.1996 y la pregunta parlamentaria oral n.º 805 formulada por la Sra. diputada popular Bárbara Pas el 19.11.2015). El tipo normal también se aplica si, por ejemplo, el puesto de cobro se coloca en una caja de garaje que no pertenece a la residencia privada del ocupante (por ejemplo, si el ocupante de una residencia privada no tiene su propio garaje, sino que, por ejemplo, compra una caja de garaje cerca de la residencia privada).

Cabe señalar que el tipo reducido también se aplica cuando la estación de recarga sigue siendo propiedad del empleador y éste la pone a disposición del empleado, a título oneroso o no. Punto 50 de la circular nº 6 del 22.08.1986 relativa al tipo reducido en el sector inmobiliario, establece que la utilización del bien inmueble, y no la condición de la persona que sea legalmente el comitente de la obra, debe tenerse en cuenta para valorar si se cumple la condición relativa a la prestación y facturación del servicio al usuario final prevista en el epígrafe XXXVIII de la Tabla A, del Anexo del Real Decreto nº 20, antes citado. Dado que el destino final es la utilización de la estación de recarga en un domicilio particular, se cumple esta condición.

Se da la circunstancia de que una estación de recarga está instalada en un edificio de uso mixto (vivienda particular y uso profesional). Si el uso privado es predominante y el uso profesional secundario, puede aplicarse el tipo reducido del 6% al suministro con instalación de la estación de recarga. Si, por el contrario, estas obras en un bien inmueble se realizan únicamente en un local profesional (por ejemplo, una estación de recarga instalada en un garaje utilizado exclusivamente con fines profesionales), el impuesto se devengará al tipo normal del IVA, ya que estas obras no se refieren a la vivienda en sentido estricto.

Sin embargo, si el uso privado es accesorio porque los locales profesionales constituyen la parte principal del conjunto del edificio, el tipo reducido del 6% se limita a las obras que guardan relación con la vivienda privada propiamente dicha (por ejemplo, la instalación de la estación de recarga en un trastero perteneciente a los locales privados).

En aras de la exhaustividad, también mencionamos la posible aplicación de los epígrafes XXXII, XXXIII, XXXVI, XXXVII, XL, de la tabla A y de los epígrafes X y XI de la tabla B, del anexo del citado Real Decreto nº 20 en las condiciones establecidas en dichos epígrafes, así como las disposiciones temporales sobre demolición y reconstrucción de edificios incluidas en el artículo 1quater del Real Decreto nº 20. Una visión completa de los comentarios administrativos sobre el tipo reducido en las ejecuciones de obra sobre bienes inmuebles y actos similares puede encontrarse en el Comentario del IVA en el capítulo 7sección 4, apartados 8 y siguientes y capítulo 7, sección 5, apartados 10 y siguientes.

2.3. Inversión del sujeto pasivo

No obstante lo dispuesto en artículo 51§ 1, 1°, del Código del IVA, el cocontratante del sujeto pasivo establecido en Bélgica que realice una de las operaciones previstas en el artículo 20, § 2, del Real Decreto nº 1, relativo al régimen de pago del impuesto sobre el valor añadido, deberá pagar el impuesto devengado por dicha operación, si él mismo es un sujeto pasivo establecido en Bélgica y está obligado a presentar la declaración periódica del IVA a que se refiere el el artículo 53§1, párrafo primero, 2°, del Código del IVA o es un sujeto pasivo no establecido en Bélgica que ha hecho que se reconozca en Bélgica a un representante responsable con arreglo al el artículo 55del Código del IVA (véase el artículo 20, apartado 1, del citado Real Decreto nº 1).

La inversión del sujeto pasivo, prevista en el artículo 20 del Real Decreto nº 1antes citado, se aplica a todos los trabajos efectuados en un bien inmueble en el sentido del artículo 19, § 2, del Código del IVA y, en la medida en que no se trate de trabajos efectuados en un bien inmueble, también a la operación cuyo objeto sea a la vez la entrega y la fijación en un edificio de los elementos o de una parte de los elementos de una instalación eléctrica de un edificio, con excepción de los aparatos de alumbrado y de las lámparas (véase el artículo 20, § 2, 1°, c), del Real Decreto n° 1 antes citado).

La inversión del sujeto pasivo se aplica al suministro con colocación de una estación de recarga, o al suministro y colocación de un punto de recarga cuando la infraestructura de recarga de que se trate forme parte de la instalación eléctrica de un edificio, a que se refiere el § 2, 1°, c), del artículo 20, del citado Real Decreto nº 1 y siempre que se cumplan también las demás condiciones.

Si se celebra un contrato para la entrega con instalación de la estación de recarga (objeto principal), el mantenimiento y otros servicios accesorios (por ejemplo, el acceso a la plataforma digital), la autoliquidación se aplica al conjunto, siempre que cada factura se refiera al contrato en cuestión con la entrega e instalación de la estación de recarga como objeto principal.

Ejemplo 1: se celebra un contrato con un proveedor de estaciones de recarga en virtud del cual, además de la entrega e instalación de la estación de recarga, durante un periodo de 24 meses el proveedor también se encargará del mantenimiento y se proporciona una aplicación para supervisar el uso de la estación de recarga. Cada mes, el usuario recibirá una factura por estos servicios. Se supone que la autoliquidación se aplica al conjunto, siempre que cada factura mensual se refiera al contrato en cuestión. En estas circunstancias, si el suministro e instalación de la estación de recarga puede acogerse al tipo reducido del IVA, también se aplica al mantenimiento y supervisión de dicha estación de recarga.

Ejemplo 2: se celebra un contrato para la supervisión de la estación de recarga con un sujeto pasivo que no es responsable de la instalación y el mantenimiento de la estación de recarga. En este caso no se aplica el mecanismo de inversión del sujeto pasivo. El sujeto pasivo deberá facturar sus servicios a un tipo de IVA del 21%.

Por último, cabe señalar que si se recurre a un sujeto pasivo extranjero para el suministro y la instalación de una estación de recarga, el mecanismo de inversión del sujeto pasivo es siempre aplicable si el cliente es un sujeto pasivo establecido en Bélgica y obligado a presentar una declaración periódica del IVA, tal como se contempla en el artículo 53, §1, párrafo primero, 2°, del Código del IVA o es un sujeto pasivo no residente que ha hecho reconocer un representante responsable en Bélgica de conformidad con el artículo 55, §1 o §2 del Código del IVA (artículo 51, §2, 5°, del Código del IVA).

2.4. Derecho a deducción

2.4.1. Estación de recarga instalada en una empresa

Una estación de carga instalada en una empresa se considera parte de la instalación eléctrica de la empresa. El derecho a deducción debe determinarse con arreglo a los artículos 45 § 1 y 45 § 1quinquies del Código del IVA.

Si esta instalación se utiliza exclusivamente para realizar operaciones imponibles en el marco de la actividad económica que da derecho a deducción, el IVA sobre los costes de la instalación será totalmente deducible. Este será el caso si la estación de carga sólo es utilizada por los directores, gerentes y empleados de la empresa sujeta al impuesto con pleno derecho a deducción, si los clientes o proveedores de esta empresa sujeta al impuesto pueden utilizar la estación de carga (previo pago o no) en el contexto de su visita a la empresa sujeta al impuesto o si terceros pueden utilizar la estación de carga previo pago.

En caso de uso mixto, la deducción será limitada.

Aunque la empresa alquile una estación de recarga y la coloque en sus instalaciones (y la tarifa sólo cubra el coste de la estación de recarga y no la electricidad suministrada), se considera que la estación de recarga forma parte de la instalación eléctrica de la empresa. El IVA recaudado por el alquiler de la estación de recarga es deducible con arreglo a las normas habituales (aplicación Artículo 45, § 1, del Código del IVA).

Por analogía con la posición administrativa relativa a la deducción del IVA de los gastos de aparcamiento, comunicada en la decisión IVA nº E.T.108.474 de 09.12.2004 en estos casos no debe tenerse en cuenta la proporción de uso profesional de los coches que debe imputarse. La limitación de la deducción del artículo 45 §2 del Código del IVA no es aplicable.

2.4.2. Estación de carga instalada en los locales del empleado

También ocurre que el empresario suministre e instale una estación de recarga en el domicilio de un empleado (el propio domicilio del empleado o una vivienda alquilada). En ese caso, la estación de recarga no forma parte, obviamente, de la instalación eléctrica de la empresa. Sólo existe deducción en la medida en que la estación de recarga se utilice profesionalmente.

Hay que distinguir entre la situación en la que la estación de recarga se pone a disposición del empleado de forma gratuita y la situación en la que el empleado tiene que pagar una cuota al empresario. Cabe señalar que la expresión "sin contraprestación" no sólo se refiere a la situación en la que la estación de recarga se pone a disposición de un empleado a cambio de una reducción de su salario neto, sino también a la situación en la que un empleado puede optar por una estación de recarga en su domicilio en el marco de un plan de cafetería con un sistema de puntos, pero renuncia así a otros beneficios de los que podría disfrutar en virtud del plan de cafetería.

La puesta a disposición de la estación de recarga por parte de un contribuyente belga a cambio de una reducción del salario bruto de un empleado belga se considera una puesta a disposición gratuita por razones de simplificación administrativa.

En la situación en la que la estación de carga se pone a disposición del empleado de forma gratuita, la deducción de conformidad con los artículos 45 § 1 y 45 § 1quinquies del Código del IVA debe limitarse al importe del uso profesional del coche. El uso profesional de la estación de carga se determina del mismo modo que el uso profesional del vehículo eléctrico puesto a disposición del empleado. Los métodos para determinar el uso profesional de un vehículo puesto a disposición de un empleado se describen en la Circular AAFisc. n.º 36/2015 (n.º E.T.119.650) de 23.11.2015..

La limitación de la deducción del artículo 45, §2 del Código del IVA, no se aplica a la compra o alquiler de una estación de carga.

También debe tenerse en cuenta que si la estación de carga sale de las instalaciones de la empresa sin contraprestación (por ejemplo, si la estación de carga permanece en el domicilio cuando el empleado se traslada), deben tenerse en cuenta las implicaciones del IVA. A este respecto, conviene distinguir entre las estaciones de recarga que se consideran móviles (por ejemplo, las estaciones de recarga situadas en la pared de la vivienda) y las estaciones de recarga que se consideran inamovibles (por ejemplo, las estaciones de recarga ancladas en el suelo).

En el caso de las estaciones de recarga consideradas muebles, en la medida en que el sujeto pasivo haya disfrutado total o parcialmente del derecho a la deducción del IVA soportado en la adquisición de la estación de recarga, el sujeto pasivo deberá efectuar una baja en el sentido del artículo 12, § 1, 1°, del Código del IVA. Si la estación de carga estaba sujeta a una limitación de la deducción en el momento de la adquisición, el artículo 10, § 1, párrafo primero, 3°, del Real Decreto nº 3sobre el derecho a la deducción, sigue permitiendo, en ese caso, una deducción adicional en forma de revisión igual al importe del IVA inicialmente sujeto a la limitación de deducción, que asciende a una quinta parte, para el año en que se efectúe la entrega o la retirada y para los años del período de revisión que aún queden por transcurrir.

En los casos en que la estación de recarga tenga la consideración de inmueble por su naturaleza, sólo procederá la revisión en el sentido del artículo 10, § 1, primer párrafo, 1°, del Real Decreto nº 3, antes citado.

Teniendo en cuenta que el empresario no siempre tiene claro hasta qué punto una estación de recarga instalada en los locales de un empleado se considera mueble o inmueble, la Administración no criticará que el empresario sólo proceda a una revisión en el sentido del artículo 10, § 1, párrafo primero, 1°, del Real Decreto nº 3, como la prevista para las estaciones de recarga que son inmuebles por su naturaleza.

En el supuesto de que el trabajador deba abonar una cuota al empresario por la obtención de una estación de recarga en su domicilio (a título oneroso), las restricciones a la deducción de los artículos 45 § 1 y 45 § 1quinquies del Código no se aplican si la puesta a disposición del bien se efectúa por una cuota igual al valor normal (de conformidad con el artículo 32del Código del IVA). Esto se aplica tanto a la situación en la que el empleado alquila la estación de carga al empresario, sin transferencia de propiedad, como a la situación en la que el empleado se convierte en propietario de la estación de carga a cambio de una retribución. Si el empleado alquila la estación de recarga, el uso profesional de la estación de recarga deberá tenerse en cuenta a la hora de determinar el valor normal del alquiler, que se determina del mismo modo que el uso profesional del coche eléctrico puesto a disposición del empleado. Se remite a la Circular Administrativa AAFisc. núm. 36/2015 (núm. E.T.119.650) de 23.11.2015 para una mayor aclaración sobre el cálculo del valor normal en el caso de la prestación por contraprestación de activos empresariales de uso mixto.

También en esta situación, la limitación de la deducción del artículo 45 §2 del Código del IVA no se aplica a la compra o alquiler de una estación de carga.

En aras de la exhaustividad, mencionamos que la situación en la que la puesta a disposición de la estación de recarga al empleado se califica como compra a plazos, en la que el derecho de propiedad por parte del empleado se adquiere normalmente en el momento del pago del último vencimiento, se equipara a efectos del IVA a la situación en la que el empleado se convierte en propietario inmediato de la estación de recarga.

El hecho imponible se produce cuando la estación de recarga se pone a disposición del empleado (véase también pregunta parlamentaria nº 1027 del Sr. de Clippele de 20.04.1994).

3. Carga de vehículos eléctricos a través de una estación de recarga

3.1. Naturaleza del acto

De conformidad con el artículo 9párrafo primero, 1°, del Código del IVA, la electricidad se considera un bien físico. La carga de la batería de un vehículo eléctrico se realiza a través de una estación de carga. Esta operación se considera una entrega de un bien. En determinadas situaciones, la carga del vehículo eléctrico va acompañada de una serie de servicios adicionales. El suministro de electricidad para el consumo de un vehículo eléctrico se trata como "costes de combustible" a efectos del IVA.

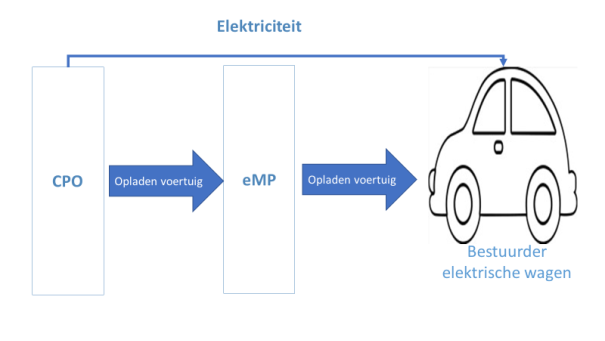

Estaciones de recarga (semi)públicas

En estos casos, el consumidor suele celebrar un acuerdo con un emisor de un abono de recarga, un pase de recarga o una aplicación: el proveedor de servicios de e-movilidad (también conocido como "eMP" o "eMSP"). El eMP garantiza que los consumidores puedan acceder a una estación de recarga (semi)pública a través de tarjetas de recarga o aplicaciones móviles. El eMP también garantiza que un consumidor pueda reservar una estación de recarga, proporciona información al consumidor sobre la estación de recarga, proporciona un servicio de asistencia telefónica, etc.

La eMP factura al consumidor por estos servicios, incluida la carga de electricidad.

Para prestar estos servicios, la eMP celebra acuerdos con varios operadores de estaciones de recarga, los operadores de puntos de recarga (" CPO "). Aunque el CPO no es necesariamente propietario de estas estaciones de carga, es responsable de la gestión operativa de las mismas en su propio nombre.

El CPO proporciona al eMP información sobre las estaciones de recarga (incluida la disponibilidad de las estaciones de recarga, su ubicación, el tipo de estación de recarga, el aparcamiento disponible, etc.), garantiza el acceso a las estaciones de recarga, ofrece asistencia técnica in situ si es necesario y organiza la recarga eléctrica de los vehículos.

La CPO factura a la eMP por todos estos servicios de carga, incluida la carga eléctrica.

El siguiente diagrama muestra cómo se lleva a cabo la carga de los vehículos:

En el seno del Comité del IVA se planteó la cuestión de cómo se califican a efectos del IVA los servicios del CPO en relación con la eMP. El Comité del IVA decidió por unanimidad que la carga de la batería debe considerarse el elemento principal del suministro, ya que la única finalidad de los servicios de carga adicionales es facilitar el acceso de los coches eléctricos a la estación de carga con el fin de cargar la batería del coche eléctrico. Por lo tanto, estos servicios de recarga se consideran accesorios al suministro de electricidad a efectos del IVA, como consecuencia de lo cual la totalidad del suministro debe considerarse una entrega de un bien (directriz tomada a raíz del 113º Comité del IVA de 03.06.2019 - documento A - taxud.c.1(2019)6589787 - 972).

Del mismo modo, la prestación del eMP frente al consumidor en su totalidad también debe considerarse un suministro de electricidad, considerándose accesorios los servicios de tarificación asociados.

Según el artículo14 bis, letra b), del Código del IVA, el suministro de electricidad por parte de la eMP al consumidor tiene lugar cuando el consumidor dispone del uso y consumo efectivos de la electricidad. Por consiguiente, en la relación eMP-consumidor, el IVA belga se devenga siempre que se carga un vehículo eléctrico a través de estaciones de carga situadas en Bélgica. Si la estación de carga está situada fuera de Bélgica, no se devenga IVA belga por esta prestación.

Ejemplo: un automovilista neerlandés compra electricidad a través de una estación de carga pública en Amberes. El IVA belga se devenga siempre por la compra de electricidad, incluso si el automovilista es un sujeto pasivo.

Debe tenerse en cuenta que, en caso de que el eMP sea un sujeto pasivo no establecido en Bélgica, debe tenerse en cuenta el artículo 51, § 2, 5°, del Código del IVA, que estipula que la inversión del sujeto pasivo se aplica siempre si el adquiriente es un sujeto pasivo establecido en Bélgica y obligado a presentar la declaración periódica del IVA a que se refiere el artículo 53, § 1, párrafo primero, 2°, del Código o es un contribuyente no residente que ha hecho reconocer un representante responsable en Bélgica de conformidad con el artículo 55, § 1, o § 2, del Código del IVA.

Ejemplo: un contribuyente belga, que presenta declaraciones periódicas de IVA, celebra un acuerdo con una eMP establecida en Francia, que permite a sus empleados utilizar estaciones públicas de recarga en toda la Unión Europea. Estas entregas que tuvieron lugar en Bélgica de conformidad con el artículo 14 bis, letra b), del Código del IVA (es decir, las operaciones de carga que tuvieron lugar en territorio belga) se facturan sin IVA al contribuyente belga. De conformidad con el artículo 51, §2, 5°, del Código del IVA, el contribuyente belga está obligado a pagar el IVA adeudado trasladándolo a su declaración periódica del IVA.

En la relación CPO - eMP, debe tenerse en cuenta lo dispuesto en el artículo 14 bis, letra a), del Código del IVA, y se considera que la entrega tiene lugar en el lugar donde se encuentra la sede de la actividad económica de la eMP, o su establecimiento permanente. En efecto, el eMP se califica de sujeto pasivo cuya actividad principal en el ámbito de la electricidad consiste en revender dichos bienes y cuyo consumo propio de los mismos es insignificante.

El IVA que grava estas compras es adeudado por el adquirente, el eMP, de conformidad con el artículo 51 §2, 6°, del Código del IVA, si el CPO no está establecido en el mismo Estado miembro que dicho adquirente. Esto significa que cuando un eMP establecido en Bélgica celebra un acuerdo con un CPO no establecido en Bélgica para la recarga de vehículos eléctricos (este puede ser el caso cuando las estaciones de recarga del CPO están situadas en otro Estado miembro), el lugar de suministro de esta electricidad es Bélgica y el eMP deberá pagar el IVA a través de su declaración periódica del IVA. Por el contrario, un OPC establecido en Bélgica no tendrá que repercutir el IVA por el suministro de electricidad cuando el eMP no esté establecido en Bélgica.

Ejemplo: un supermercado belga pone sus estaciones de recarga a disposición de una eMP extranjera y, por tanto, recibe una remuneración por kwh comprado. No debe aplicarse el IVA belga, ya que se considera que el lugar de suministro es donde está establecida la eMP extranjera (aplicación del artículo 14 bis (a) del Código del IVA). Si el supermercado suministra la electricidad directamente a sus clientes (sin la intervención de una eMP), a efectos de determinar el lugar de la entrega, el supermercado ocupa el lugar de la eMP y la entrega tiene lugar en Bélgica en aplicación del artículo 14bis(b) del Código del IVA.

3.1.2. Estaciones de carga puestas a disposición de los empleados

El empleador pone un coche eléctrico a disposición del empleado y también puede prever la puesta a disposición de una estación de carga en los locales del empleado (si el empleado no dispone ya de su propia estación de carga). El empleado puede cargar su coche eléctrico en casa. El empleado tiene un acuerdo con su proveedor de electricidad y recibe facturas periódicas relativas al consumo (anticipos y saldo). El empresario reembolsa al empleado la parte de la electricidad pagada que utiliza para el coche eléctrico de empresa.

En este contexto, el empresario suele celebrar un acuerdo con un proveedor de servicios de movilidad eléctrica (también denominado "eMP" o "eMSP"). Este proveedor de servicios ayuda a los empresarios encargándose de la lectura de los contadores, realizando los pagos a los empleados en nombre y por cuenta del empresario y reclamando los importes respectivos al empresario. La eMP realiza un servicio de lectura de los contadores y preparación de los documentos.

No se suele tomar ningún margen sobre la recarga del coste de la electricidad. Las tarifas suelen determinarse a tanto alzado (por ejemplo, en función de las tablas de a bordo del regulador energético).

3.1.2.1. Implicaciones del IVA en el marco de la eMP

La administración ha constatado que las eMP ofrecen varias soluciones para reembolsar al empleado la electricidad de recarga a través de una estación de recarga en su domicilio.

Opción 1: El empresario reembolsa directamente la electricidad al empleado.

En este caso, el papel de la eMP se limita a leer los contadores, procesar y enviar los datos de la compra de electricidad al empresario. La eMP no interviene en el reembolso de la recarga de electricidad al empleado.

Por consiguiente, la eMP presta un servicio contemplado en el artículo 18, § 1, del Código del IVA. De conformidad con el artículo 21, § 2, del Código del IVA, este servicio es imponible en Bélgica cuando el destinatario del servicio es un sujeto pasivo establecido en Bélgica o un establecimiento permanente de un sujeto pasivo extranjero establecido en Bélgica. Esta prestación está sujeta al tipo de IVA del 21%.

Opción 2: El empresario solicita a la eMP que reembolse al empleado los gastos de electricidad. En este caso, la eMP actúa en nombre y por cuenta del empresario.

En este caso, el papel de la eMP no sólo se limita a leer los contadores, procesar y enviar los datos de compra de electricidad al empleador, sino que el reembolso por el cobro de la electricidad al empleado también pasa por la eMP. Se prevé contractualmente que el empresario siga comprando la electricidad directamente al empleado y que la intervención de la eMP se limite a la liquidación financiera en nombre y por cuenta del empresario.

Artículo 285°, del Código del IVA establece que las sumas anticipadas por el prestador de servicios por los gastos en que haya incurrido en nombre y por cuenta de su cocontratante no formarán parte de la base imponible, si figuran por separado en la factura. Deberá hacerse la anotación correspondiente en la factura (por ejemplo: "anticipo en el sentido del artículo 28, 5°, del Código del IVA"). La eMP también puede optar por no mencionar el importe del anticipo en la factura emitida por sus servicios, sino trabajar con un documento de pago aparte que no se incluya en la contabilidad del IVA.

La calificación a efectos del IVA de los servicios de la eMP es la misma que en la opción 1. La intervención en la liquidación financiera de la compra de electricidad se considera accesoria a la prestación global de servicios de la eMP.

Opción 3: El empresario solicita a la eMP el reembolso de la electricidad al empleado. En este caso, la eMP actúa en su propio nombre y por cuenta propia. En este caso, la eMP participa activamente en la cadena de suministro.

Contractualmente, el trabajador vende la electricidad a la eMP, que a su vez la revende al empresario.

En estas circunstancias, el suministro realizado por la eMP al empresario se considera en su totalidad suministro de electricidad. Por consiguiente, las implicaciones en materia de IVA son las mismas que las mencionadas en el punto 3.1.1.

3.1.2.2. Consecuencias del IVA para el asalariado

En caso de que un empleado reciba un importe por la electricidad cargada a través de la estación de recarga, existe una entrega a título oneroso de un bien.

No obstante, si el empleado en cuestión no ejerce ninguna otra actividad por la que sea sujeto pasivo del IVA y los vehículos cargados a través de la estación de recarga, distintos de los vehículos del propio empleado, pertenecen a su empleador (o a otro miembro de su familia) o son alquilados por éste, la Administración supone que, en lo que respecta a sus entregas de energía eléctrica, dicho empleado no ejerce una actividad económica en el sentido del artículo 4 del Código del IVA, dada su escasa entidad, y, por lo tanto, no tiene la condición de sujeto pasivo del IVA. En consecuencia, dichas entregas de energía eléctrica no están sujetas al IVA.

Si el empleado en cuestión ejerce otra actividad por la que tiene la condición de sujeto pasivo del IVA y los vehículos cargados a través de la estación de recarga, distintos de los vehículos del propio empleado, pertenecen a su empleador (o a otro miembro de su familia) o son alquilados por éste, la Administración también considerará que dichos suministros de energía eléctrica no forman parte de su actividad económica normal. En efecto, los ingresos percibidos por el empleado del empleador en ese caso no son el resultado de la gestión activa del empleado de la estación de recarga y, por lo tanto, quedan fuera del ámbito de aplicación del IVA. También se considera que el empleado actúa como sujeto no pasivo en estas circunstancias.

En caso de que la estación de recarga sea puesta a disposición del público en general por el empleado, habrá que tener en cuenta las circunstancias de hecho a partir de las cuales habrá que demostrar en qué medida sigue existiendo una actividad económica menor que no da lugar a la adquisición de la condición de sujeto pasivo del IVA.

3.1.2.3. Repercusiones del IVA para el empresario

Por parte del empresario, no existen obligaciones directas en materia de IVA.

No obstante, cabe señalar que, en lo que respecta a los cánones por los suministros de electricidad abonados por los empresarios a los asalariados, utilizando las opciones 1 ó 2 mencionadas en el punto 3.1.2.1, no es posible deducir el IVA, ya que no se adeuda IVA por dichos suministros. Por otra parte, permitir el derecho a deducir el IVA percibido por la compensación de los gastos de combustible abonados al trabajador sería incompatible con la Directiva sobre el IVA (sentencia del Tribunal de Justicia de la Unión Europea de 10 de marzo de 2005, C-33/03, Comisión contra Reino Unido).

3.2. Tarifa

Por lo que se refiere al suministro de electricidad, se aplica el tipo normal del IVA del 21%.

3.3. Derecho a deducción

La Administración parte de la base de que el suministro de electricidad a través de estaciones de recarga de automóviles por parte de un sujeto pasivo se considera una entrega de bienes en el sentido de los artículos 9 y 10 del Código del IVA.

La electricidad adquirida a través de las estaciones de recarga por un sujeto pasivo está sujeta a la limitación de deducción del artículo 45 §1 del Código del IVA, (uso profesional) por lo que no debe pasarse por alto la aplicación de la limitación de deducción contenida en el artículo 45 §2 del Código del IVA.

Si el consumo de electricidad puede medirse por separado para cada vehículo, el derecho a deducción puede determinarse con arreglo al mismo régimen de deducibilidad que para el vehículo. En este caso puede aplicarse la medida de simplificación incluida en el punto 3.3.2.2. de la Circular AAFisc n.º 36/2015 (n.º E.T.119.650) de 23.11.2015.

Si, por el contrario, la carga de electricidad a través de la estación de carga no puede medirse separadamente del resto de consumos eléctricos, el porcentaje de deducción deberá determinarse bajo la supervisión de la Administración.

Lo anterior se aplica tanto a la adquisición de electricidad a través de estaciones de recarga públicas como a las estaciones de recarga situadas en las instalaciones de la empresa.

Por último, cabe señalar que cuando se recurre a una eMP que no ha intervenido ella misma en el suministro de electricidad (véanse, entre otras, las opciones 1 y 2 del apartado 3.1.2.1. anterior), el IVA de las actuaciones de la eMP se consideran gastos generales, sujetos a la limitación de deducción del artículo 45, §1 del Código del IVA, pero no a la limitación de deducción del artículo 45, §2 del Código del IVA. Esto también se aplica a la compra de dispositivos cuya única finalidad es controlar las compras de electricidad de los hogares de los empleados.

Ref. interna: 137.848

Artículos relacionados

¿Responde esto a su pregunta?

Gracias por sus comentarios

¿No ha encontrado respuesta?

Nuestro equipo está a sólo un correo electrónico de distancia y listo para responder a sus preguntas