Circulaire 2021/C/113 betreffende de installatie van laadstations voor elektrische voertuigen en leveringen en diensten met betrekking tot die laadstations

Inhoudstafel

2. Levering met plaatsing van een laadstation

2.4.1. Laadstation geïnstalleerd bij een onderneming

2.4.2. Laadstation geïnstalleerd bij de werknemer

3. Opladen van elektrische voertuigen via een laadstation

3.1.1. (Semi-)publieke laadstations

3.1.2. Laadstations ter beschikking gesteld van werknemers

3.1.2.1. Btw-gevolgen in hoofde van de eMP

3.1.2.2. Btw-gevolgen in hoofde van de werknemer

3.1.2.3. Btw-gevolgen in hoofde van de werkgever

1. Inleiding

Meer en meer autovoertuigen zijn uitgerust met een elektromotor voor de aandrijving. De energie voor deze voertuigen wordt aangeleverd door een tractiebatterij of brandstofcel. Er bestaan voertuigen die uitsluitend uitgerust zijn met een elektromotor alsook hybride modellen.

Autovoertuigen met elektromotor (hierna: elektrische voertuigen) kunnen voorzien worden van elektrische energie via een laadstation.

Voor de toepassing van deze circulaire wordt onder laadstation begrepen, de laadpalen en laadpunten die bestaan uit een elektrische aansluiting met een stekker om aan het elektrische voertuig te koppelen.

Onder laadpalen worden begrepen, de laadstations die ingelijfd worden in de grond. Deze kwalificeren gewoonlijk als onroerende goederen uit hun aard.

Onder laadpunten worden begrepen, de stopcontacten specifiek ontworpen voor het opladen van elektrische wagens die gewoonlijk op de muur van een onroerend goed worden geplaatst. Deze kwalificeren gewoonlijk als onroerende goederen uit bestemming, en behouden voor de bepalingen van de btw-wetgeving hun roerend karakter.

Fabrikanten bieden deze aangepaste laadinfrastructuur aan waardoor de batterij van een elektrische wagen op diverse plaatsen kan opgeladen worden (vb. langs de openbare weg, thuis bij particulieren, bij ondernemingen).

Deze circulaire bespreekt de btw-regels die van toepassing zijn op de levering en installatie van een laadstation, het opladen van een elektrisch voertuig en het recht op aftrek van de btw.

2. Levering met plaatsing van een laadstation

2.1. Aard van de handeling

De levering met plaatsing van een laadpaal met een of meer laadpunten die ingelijfd is bij de grond wordt, in principe, aangemerkt als een werk in onroerende staat in de zin van artikel 19, § 2, derde lid, van het Btw-Wetboek. De laadpaal wordt doorgaans geplaatst langs de openbare weg of op private of publieke parkeerplaatsen voor elektrische voertuigen.

Wat de levering met plaatsing van een individueel laadstation betreft dient men wat de aard van de handeling betreft te kijken naar de feitelijke omstandigheden. Het installeren van een laadpunt aan de muur van een gebouw wordt bijvoorbeeld niet aangemerkt als een werk in onroerende staat maar kan er wel mee worden gelijkgesteld (zie verder).

Voor alle laadstations die in België worden geplaatst is de plaats van de levering met installatie of het werk in onroerende staat België (artikel 14, § 3, artikel 21, § 3, 1° en artikel 21bis, § 2, 1°, van het Btw-Wetboek).

2.2. Tarief

De levering met plaatsing van een laadstation is in principe onderworpen aan het normale btw-tarief dat thans 21 % bedraagt. Dat is bijvoorbeeld het geval voor de levering met plaatsing van een laadstation in een bedrijfsgebouw, langs de openbare weg of op een publieke parking.

In bepaalde gevallen kan echter een verlaagd btw-tarief van toepassing zijn wanneer het laadstation wordt geïnstalleerd in een privéwoning (bv. in de woning van een werknemer).

Rubriek XXXVIII van tabel A, van de bijlage bij het koninklijk besluit nr. 20 inzake btw-tarieven voorziet immers onder bepaalde voorwaarden de toepassing van een verlaagd tarief voor werk in onroerende staat en bepaalde andere handelingen die betrekking hebben op een woning die tenminste 10 jaar geleden in gebruik werd genomen als privéwoning.

Hoewel de levering met plaatsing van een laadpunt voor elektrische wagens in een gebouw niet wordt aangemerkt als een werk in onroerende staat in de zin van artikel 19, § 2, van het Btw-Wetboek (aangezien de in een gebouw geplaatste machines en toestellen hun roerend karakter behouden of hoogstens onroerend door bestemming worden), wordt de betrokken handeling wel aangemerkt als een handeling die wordt gelijkgesteld met een werk in onroerende staat. Dergelijke handeling wordt beoogd in punt c) van § 3 van rubriek XXXVIII van tabel A, van de bijlage bij voormeld koninklijk besluit nr. 20.

Meer bepaald wordt de levering en plaatsing binnenin een gebouw van een laadpunt voor elektrische wagens aangemerkt als een handeling die bestaat uit de levering en aanhechting aan een gebouw van de bestanddelen of een gedeelte van de bestanddelen van een elektrische installatie. Het verlaagd tarief kan worden toegepast indien aan de voorwaarden van de betrokken rubrieken voldaan wordt.

De levering en installatie van een laadstation voor elektrische wagens wordt beschouwd als een handeling die betrekking heeft op de eigenlijke woning waarvoor het verlaagd tarief van toepassing is, indien deze wordt geplaatst:

- in de eigenlijke privéwoning of aan de buitengevel ervan, of

- in of aan de gevel van de garage of carport van de bewoner van de privéwoning, hieronder inbegrepen privatieve garageboxen van appartementsgebouwen, en privatieve staanplaatsen in of onder een appartementsgebouw, voor zover het appartement waartoe deze behoren als privéwoning wordt gebruikt, of

- aan de toegangsweg die de openbare weg verbindt met de garage die deel uitmaakt van de eigenlijke woning of met de voornaamste toegang tot de woning of het gebouw, of

- op het buitenterras dat deel uitmaakt van de woning omdat het eraan grenst.

Indien het laadstation niet in de eigenlijke woning wordt geïnstalleerd of meer algemeen op een andere plaats dan hierboven vermeld, is het verlaagd tarief niet van toepassing op de levering en installatie ervan. Handelingen die geen betrekking hebben op de eigenlijke woning zijn immers uitdrukkelijk uitgesloten van het verlaagd tarief.

Bijgevolg is het normale tarief van 21 % van toepassing indien het laadstation, bij voorbeeld, wordt geplaatst in de tuin die grenst aan de woning of aan een parkeerplaats naast de oprit of voor het gebouw (zie onder meer beslissing nr. E.T. 80.398 van 01.10.1996 en de mondelinge parlementaire vraag nr. 805 van mevrouw de Volksvertegenwoordiger Barbara Pas van 19.11.2015). Het normale tarief is ook van toepassing indien de laadpaal bijvoorbeeld wordt geplaatst in een garagebox die niet bij de privéwoning van de bewoner hoort (bv. wanneer de bewoner van een privéwoning niet over een eigen garage beschikt, maar bijvoorbeeld een garagebox aankoopt in de buurt van de privéwoning).

Er wordt op gewezen dat het verlaagd tarief ook van toepassing is wanneer het laadstation eigendom blijft van de werkgever en deze het laadstation al dan niet tegen een vergoeding ter beschikking stelt van de werknemer. Randnummer 50 van de aanschrijving nr. 6 d.d. 22.08.1986 betreffende het verlaagd tarief in de onroerende sector stelt dat het gebruik van het onroerend goed in aanmerking moet worden genomen en niet het statuut van de persoon die juridisch gezien de opdrachtgever van het werk is, om te toetsen of aan de voorwaarde inzake het verstrekken en factureren van de dienst aan de eindgebruiker zoals voorzien in rubriek XXXVIII van tabel A, van de bijlage bij koninklijk besluit nr. 20, voormeld, is voldaan. Aangezien de uiteindelijke bestemming erin bestaat om het laadstation te gebruiken in een privéwoning, is aan deze voorwaarde voldaan.

Het komt voor dat een laadstation wordt geïnstalleerd aan een gemengd gebruikt gebouw (privéwoning alsook beroepsgebruik). Indien de privéaanwending overwegend is en de beroepsaanwending bijkomstig, dan mag het verlaagd tarief van 6 % worden toegepast op de levering met plaatsen van het laadstation. Indien daarentegen dit werk in onroerende staat enkel wordt uitgevoerd aan beroepslokalen (bijvoorbeeld, een laadstation dat wordt geïnstalleerd in een garage die uitsluitend beroepsmatig wordt gebruikt), dan is de belasting verschuldigd tegen het normale btw-tarief aangezien deze werken geen betrekking hebben op de woning in de strikte betekenis van het woord.

Indien de privébestemming evenwel bijkomstig is omdat de beroepslokalen in het geheel van het gebouw het belangrijkste deel uitmaken, blijft het verlaagd tarief van 6 % beperkt tot de werken die betrekking hebben op de eigenlijke privéwoning (vb. installatie van het laadstation in een berging die behoort tot de privévertrekken).

Volledigheidshalve vermelden we eveneens de mogelijke toepassing van rubrieken XXXII, XXXIII, XXXVI, XXXVII, XL, van tabel A en van de rubrieken X en XI van tabel B, van de bijlage bij voormeld koninklijk besluit nr. 20 onder de in die rubrieken gestelde voorwaarden, alsook de tijdelijke bepalingen inzake afbraak en heropbouw van gebouwen opgenomen onder artikel 1quater van koninklijk besluit nr. 20. Een volledig overzicht aangaande de administratieve commentaar betreffende het verlaagd tarief aangaande werk in onroerende staat en daarmee gelijkgestelde handelingen kan u terugvinden in de btw-commentaar onder Hoofdstuk 7, afdeling 4, onder punten 8 e.v. en Hoofdstuk 7, afdeling 5, onder punten 10 e.v.

2.3. Verlegging van heffing

In afwijking van artikel 51, § 1, 1°, van het Btw-Wetboek moet de medecontractant van de in België gevestigde belastingplichtige die een van de handelingen beoogd door artikel 20, § 2, van het koninklijk besluit nr. 1, met betrekking tot de regeling voor de voldoening van de belasting over de toegevoegde waarde, verricht de belasting die over die handeling verschuldigd is voldoen, wanneer hij zelf een in België gevestigde belastingplichtige is en gehouden tot het indienen van een periodieke btw-aangifte bedoeld in artikel 53, §1, eerste lid, 2°, van het Btw-Wetboek of een niet in België gevestigde belastingplichtige is die in België een aansprakelijke vertegenwoordiger heeft laten erkennen overeenkomstig artikel 55, § 1, of § 2, van het Btw-Wetboek (zie artikel 20, § 1, van voornoemd koninklijk besluit nr. 1).

De verlegging van heffing, beoogd door artikel 20, van het koninklijk besluit nr. 1, voornoemd, is van toepassing op alle werk in onroerende staat in de zin van artikel 19, § 2, van het Btw-Wetboek en in de mate dat het niet om werk in onroerende staat gaat, ook op de handeling die tot voorwerp heeft zowel de levering als de aanhechting aan een gebouw van de bestanddelen of een gedeelte van de bestanddelen van een elektrische installatie van een gebouw, met uitzondering van toestellen voor de verlichting en van lampen (zie artikel 20, § 2, 1°, c), van voormeld koninklijk besluit nr. 1).

De verlegging van heffing is van toepassing op de levering met plaatsing van een laadpaal, of de levering en plaatsing van een oplaadpunt wanneer de betrokken laadinfrastructuur deel uitmaakt van de elektrische installatie van een gebouw, zoals bedoeld in § 2, 1°, c), van artikel 20, van het voornoemde koninklijk besluit nr. 1 en voor zover ook de andere voorwaarden vervuld zijn.

Indien één overeenkomst gesloten wordt voor de levering met plaatsing van het laadstation (hoofdvoorwerp), onderhoud en andere bijkomende diensten (bv. toegang tot digitaal platform) is de verlegging van toepassing op het geheel, op voorwaarde dat op elke factuur wordt verwezen naar betrokken overeenkomst met als hoofdvoorwerp de levering en installatie van het laadstation.

Voorbeeld 1: een overeenkomst wordt gesloten met een leverancier van laadstations waarbij, naast de levering en plaatsing van het laadstation, gedurende een periode van 24 maanden de leverancier ook zal instaan voor het onderhoud en waarbij een applicatie wordt voorzien waarmee het gebruik van het laadstation kan worden gemonitord. Elke maand ontvangt de gebruiker een factuur voor deze prestaties. Er wordt aangenomen dat de verlegging van heffing van toepassing is op het geheel, mits elke maandelijkse factuur verwijst naar de betrokken overeenkomst. Indien de levering en plaatsing van het laadstation in aanmerking komt voor het verlaagd btw-tarief, is dit onder deze omstandigheden ook van toepassing voor het onderhoud en de monitoring van dat laadstation.

Voorbeeld 2: een overeenkomst wordt gesloten voor de monitoring van het laadstation met een belastingplichtige die niet instaat voor de plaatsing en het onderhoud van het laadstation. De verlegging van heffing is in dit geval niet van toepassing. De belastingplichtige dient zijn diensten aan te rekenen met toepassing van een btw-tarief van 21%.

Tot slot wordt op gewezen dat, wanneer beroep wordt gedaan op een buitenlandse belastingplichtige voor de levering en plaatsing van een laadstation, de verlegging van heffing steeds van toepassing is indien de afnemer een in België gevestigde belastingplichtige is en gehouden tot het indienen van een periodieke btw-aangifte bedoeld in artikel 53, § 1, eerste lid, 2°, van het Btw-Wetboek of een niet in België gevestigde belastingplichtige is die in België een aansprakelijke vertegenwoordiger heeft laten erkennen overeenkomstig artikel 55, § 1, of § 2, van het Btw-Wetboek (artikel 51, §2, 5°, van het Btw-Wetboek).

2.4. Recht op aftrek

2.4.1. Laadstation geïnstalleerd bij een onderneming

Een laadstation geïnstalleerd bij een onderneming wordt beschouwd als behorend tot de elektrische installatie van de onderneming. Het recht op aftrek dient te worden bepaald overeenkomstig de artikelen 45, § 1 en 45, § 1quinquies, van het Btw-Wetboek.

Indien deze installatie uitsluitend wordt gebruikt voor het verrichten van belastbare handelingen in het kader van de economische activiteit die recht op aftrek verleent, is de btw op de installatiekosten volledig aftrekbaar. Dit zal het geval zijn wanneer het laadstation enkel wordt gebruikt door de bestuurders, zaakvoerders en werknemers van de belastingplichtige onderneming met volledig recht op aftrek, wanneer klanten of leveranciers van deze belastingplichtige onderneming (al dan niet tegen betaling) het laadstation kunnen gebruiken in het kader van hun bezoek aan de belastingplichtige of wanneer derden het laadstation tegen betaling kunnen gebruiken.

Bij gemengd gebruik wordt de aftrek beperkt.

Ook indien een laadstation wordt gehuurd door de onderneming en geplaatst wordt op de site van de onderneming (en de vergoeding enkel de kost van het laadstation dekt en niet van de geleverde stroom), wordt het laadstation geacht deel uit te maken van de elektrische installatie van de onderneming. De btw geheven van de huur van het laadstation is aftrekbaar overeenkomstig de normale regels (toepassing artikel 45, § 1, van het Btw-Wetboek).

Naar analogie van het administratieve standpunt aangaande de btw-aftrek van parkeerkosten, zoals meegedeeld in de beslissing btw nr. E.T.108.474 d.d. 09.12.2004 dient er in die gevallen geen rekening te worden gehouden met het aandeel van het beroepsmatig gebruik van de op te laden wagens. De aftrekbeperking van artikel 45, § 2, van het Btw-Wetboek is niet van toepassing.

2.4.2. Laadstation geïnstalleerd bij de werknemer

Het komt eveneens voor dat de werkgever een laadstation thuis bij een werknemer levert en plaatst (eigen woning of gehuurde woning van de werknemer). In dat geval maakt het laadstation uiteraard geen onderdeel uit van de elektrische installatie van de onderneming. Er bestaat enkel aftrek in de mate dat het laadstation beroepsmatig wordt gebruikt.

Een onderscheid dient te worden gemaakt tussen de situatie waarbij het laadstation om niet ter beschikking wordt gesteld van de werknemer, dan wel de situatie waarbij de werknemer een vergoeding dient te betalen aan de werkgever. Er wordt opgemerkt dat het begrip ‘onder bezwarende titel’ niet enkel betrekking heeft op de situatie waarbij een werknemer het laadstation ter beschikking krijgt in ruil voor een vermindering van het nettoloon, maar ook de situatie waarbij een werknemer in het kader van een cafetariaplan met puntensysteem kan opteren voor een laadstation bij hem thuis, maar daardoor afziet van andere voordelen die hij in het kader van het cafetariaplan zou kunnen genieten.

Een terbeschikkingstelling van het laadstation door een Belgische belastingplichtige in ruil voor een vermindering van het brutoloon van een Belgische werknemer, wordt omwille van administratieve vereenvoudiging beschouwd als een terbeschikkingstelling om niet.

In de situatie waarbij het laadstation om niet ter beschikking wordt gesteld van de werknemer, moet de aftrek overeenkomstig de artikelen 45, § 1 en 45 § 1quinquies, van het Btw-Wetboek, worden beperkt ten belope van het beroepsmatig gebruik van de wagen. Het beroepsmatig gebruik van het laadstation wordt op dezelfde manier vastgesteld als het beroepsmatig gebruik van de elektrische wagen ter beschikking gesteld van de werknemer. De methodes om het beroepsmatig gebruik vast te stellen van een voertuig dat van een werknemer ter beschikking wordt gesteld, staan beschreven in de circulaire AAFisc. nr. 36/2015 (nr. E.T.119.650) d.d. 23.11.2015.

De aftrekbeperking van artikel 45, § 2, van het Btw-Wetboek, is niet van toepassing op de aankoop of huur van een laadstation.

Er wordt nog op gewezen dat, wanneer het laadstation het bedrijfspatrimonium om niet verlaat (bijvoorbeeld wanneer het laadstation in de woning blijft staan bij een verhuis van de werknemer), er rekening gehouden moet worden met de btw-gevolgen. Hierbij dient een onderscheid gemaakt te worden tussen de laadstations die als roerend worden beschouwd (bv. de laadpunten aan de muur van de woning) en de laadstations die als onroerend worden beschouwd (bv. de laadpalen verankerd in de grond).

Voor de laadstations die als roerend worden beschouwd, moet de belastingplichtige, voor zover hij geheel of gedeeltelijk recht op aftrek heeft genoten van de btw geheven van de verwerving van het laadstation, een onttrekking in de zin van artikel 12, § 1, 1°, van het Btw-Wetboek te verrichten. Wanneer het laadstation bij de verwerving een aftrekbeperking heeft ondergaan, laat artikel 10, § 1, eerste lid, 3°, van het koninklijk besluit nr. 3, inzake het recht op aftrek, in dat geval wel nog toe om een bijkomende aftrek onder vorm van een herziening te verrichten gelijk aan het bedrag van de btw die oorspronkelijk de aftrekbeperking heeft ondergaan, ten belope van een vijfde, voor het jaar waarin de levering of de onttrekking plaatsvindt en voor de nog te lopen jaren van het herzieningstijdvak.

In de gevallen waarbij het laadstation als onroerend uit zijn aard wordt beschouwd, dient er enkel over te worden gegaan tot een herziening in de zin van artikel 10, § 1, eerste lid, 1°, van het koninklijk besluit nr. 3, voornoemd.

Rekening houdende dat het voor een werkgever niet altijd duidelijk is in welke mate een laadstation geïnstalleerd bij een werknemer als roerend of onroerend kwalificeert, zal de administratie geen kritiek uiten indien de werkgever enkel overgaat tot een herziening in de zin van artikel 10, § 1, eerste lid, 1°, van het koninklijk besluit nr. 3, zoals beoogd voor laadstations die onroerend uit hun aard zijn.

In de situatie waarbij de werknemer een vergoeding moet betalen aan de werkgever voor het bekomen van een laadstation bij hem thuis (onder bezwarende titel), zijn de aftrekbeperkingen van de artikelen 45, § 1 en 45, § 1quinquies, van het Wetboek niet van toepassing indien de terbeschikkingstelling van het goed gebeurt tegen een vergoeding die gelijk is aan de normale waarde (overeenkomstig artikel 32, van het Btw-Wetboek). Dit geldt zowel voor de situatie waarbij de werknemer het laadstation huurt van de werkgever, zonder dat er sprake is van een eigendomsoverdracht, als voor de situatie waarbij de werknemer tegen een vergoeding eigenaar wordt van het laadstation. Indien de werknemer het laadstation huurt, zal bij de bepaling van de normale waarde van de huur rekening gehouden moeten worden met het beroepsmatig gebruik van het laadstation, dat op dezelfde manier wordt vastgesteld als het beroepsmatig gebruik van de elektrische wagen die ter beschikking wordt gesteld van de werknemer. Er wordt verwezen naar de administratieve circulaire AAFisc. nr. 36/2015 (nr. E.T.119.650) van 23.11.2015 voor meer duiding inzake de berekening van de normale waarde bij de terbeschikkingstelling ten bezwarende titel van gemengd gebruikte bedrijfsmiddelen.

Ook in deze situatie is de aftrekbeperking van artikel 45, § 2, van het Btw-Wetboek, niet van toepassing op de aankoop of huur van een laadstation.

Volledigheidshalve vermelden we dat de in de situatie waarbij de terbeschikkingstelling van het laadstation aan de werknemer kwalificeert als een huurkoop, waarbij het eigendomsrecht in hoofde van de werknemer normaal gezien verworven is bij de betaling van de laatste vervaldag, voor btw-doeleinden gelijkgesteld wordt met de situatie waarbij de werknemer onmiddellijk eigenaar wordt van het laadstation.

Het belastbaar feit vindt plaats op het ogenblik dat het laadstation aan de werknemer ter beschikking wordt gesteld (zie eveneens parlementaire vraag nr. 1027 van de heer Volksvertegenwoordiger de Clippele van 20.04.1994).

3. Opladen van elektrische voertuigen via een laadstation

3.1. Aard van de handeling

Overeenkomstig artikel 9, eerste lid, 1°, van het Btw-Wetboek wordt elektriciteit als een lichamelijk goed beschouwd. Het opladen van de batterij van een elektrisch voertuig gebeurt via een laadstation. Deze handeling kwalificeert als een levering van een goed. In bepaalde situaties gaat het opladen van het elektrisch voertuig gepaard met een aantal bijkomende diensten. De levering van elektriciteit met oog op verbruik door een elektrische wagen wordt voor de toepassing van de btw behandeld als “brandstofkosten”.

3.1.1. (Semi-)publieke laadstations

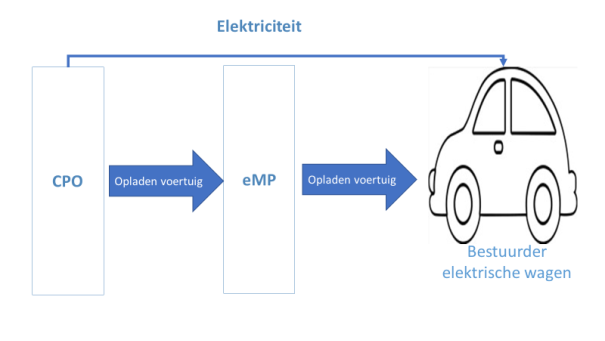

In dergelijke gevallen sluit een consument gewoonlijk een overeenkomst met een uitgever van een laadabonnement, een laadpass of app: de e-mobility service provider (ook wel 'eMP' of 'eMSP' genoemd). De eMP zorgt ervoor dat de consument toegang krijgt tot een (semi-)publiek laadstation via laadkaarten of mobiele apps. De eMP zorgt er ook voor dat een consument een laadstation kan reserveren, verstrekt informatie aan de consument over het laadstation, voorziet in een telefonische helpdesk, enz.

De eMP factureert de consument voor deze diensten, inclusief het opladen van elektriciteit.

Om de prestaties te kunnen aanbieden sluit de eMP overeenkomsten af met verschillende operatoren van laadstations, de charge point operators ('CPO'). Hoewel de CPO niet noodzakelijk de eigenaar is van deze laadstations, staat zij wel in eigen naam in voor het operationele beheer van deze laadstations.

De CPO verstrekt aan de eMP informatie over de laadstations (o.a. beschikbaarheid van het laadstation, de locatie, type laadstation, beschikbare parking, enz.), hij zorgt ervoor dat er toegang is tot de laadstations, biedt eventueel technische ondersteuning ter plaatse aan, en zorgt voor het elektrisch opladen van de voertuigen.

De CPO factureert de eMP voor al deze laaddiensten, inclusief het opladen van elektriciteit.

Onderstaand schema geeft weer hoe het opladen van een voertuig plaatsvindt:

Binnen de schoot van het btw-comité werd de vraag gesteld hoe de prestaties van de CPO ten aanzien van de eMP kwalificeren voor btw-doeleinden. Het btw-comité heeft bij unanimiteit beslist dat het opladen van de batterij als hoofdelement van de prestatie beschouwd moet worden, aangezien het enige doel van de bijkomende laaddiensten erin bestaan om de toegang van elektrische wagens tot het laadstation te faciliteren met als doel het opladen van de batterij van de elektrische wagen. Deze laaddiensten worden voor btw-doeleinden dan ook als bijkomstig bij de levering van de elektriciteit beschouwd waardoor de volledige prestatie als een levering van een goed moet worden beschouwd (richtsnoer genomen naar aanleiding van het 113de btw-comité van 03.06.2019 – document A – taxud.c.1(2019)6589787 – 972).

Op eenzelfde wijze geldt dat ook de prestaties van de eMP ten aanzien van de consument in haar geheel als een levering van elektriciteit moet worden beschouwd, waarbij de bijhorende laaddiensten als bijkomstig worden beschouwd.

Overeenkomstig artikel 14bis, b), van het Btw-Wetboek vindt de levering van de elektriciteit door de eMP aan de consument plaats daar waar de consument het effectieve gebruik en verbruik van de elektriciteit heeft. Bijgevolg is er in de relatie eMP- consument steeds Belgische btw verschuldigd bij het opladen van een elektrisch voertuig via laadstations die zich in België bevinden. Bevindt het laadstation zich buiten België, dan is er geen Belgische btw verschuldigd over deze prestatie.

Voorbeeld: een Nederlandse automobilist neemt elektriciteit af via een publiek laadstation in Antwerpen. Er is steeds Belgische btw verschuldigd over de afname van de elektriciteit, ook indien de automobilist een belastingplichtige is.

Er wordt op gewezen dat, mocht de eMP een niet in België gevestigde belastingplichtige zijn, er rekening gehouden moet worden met artikel 51, § 2, 5°, van het Btw-Wetboek, dat bepaalt dat de verlegging van heffing steeds van toepassing is indien de afnemer een in België gevestigde belastingplichtige is en gehouden tot het indienen van een periodieke btw-aangifte beoogd in artikel 53, § 1, eerste lid, 2°, van het Wetboek of een niet in België gevestigde belastingplichtige is die in België een aansprakelijke vertegenwoordiger heeft laten erkennen overeenkomstig artikel 55, § 1, of § 2, van het Btw-Wetboek.

Voorbeeld: een Belgische belastingplichtige, die periodieke btw-aangiftes indient, sluit een overeenkomst met een in Frankrijk gevestigde eMP, waardoor zijn werknemers in de volledige Europese Unie gebruik kunnen maken van publieke laadpalen. Deze leveringen die overeenkomstig artikel 14bis, b), van het Btw-Wetboek in België hebben plaatsgevonden (dit zijn de laadbeurten die op Belgisch grondgebied hebben plaatsgevonden), worden zonder btw gefactureerd aan de Belgische belastingplichtige. De Belgische belastingplichtige is, in overeenstemming met artikel 51, § 2, 5°, van het Btw-Wetboek, ertoe gehouden de verschuldigde btw te voldoen door ze te verleggen naar zijn periodieke btw-aangifte.

In de relatie CPO – eMP moet er rekening gehouden worden met de bepalingen van artikel 14bis, a), van het Btw-Wetboek en wordt de levering geacht plaats te vinden daar waar de zetel van de economische activiteit van de eMP, dan wel diens vaste inrichting, gevestigd is. De eMP kwalificeert namelijk als een belastingplichtige wiens hoofdactiviteit op het gebied van elektriciteit bestaat in het opnieuw verkopen van die goederen en wiens eigen verbruik van die goederen verwaarloosbaar is.

De btw over deze aankopen is overeenkomstig artikel 51, § 2, 6°, van het Btw-Wetboek verschuldigd door de verwerver, de eMP, indien de CPO niet in dezelfde lidstaat gevestigd is als die verwerver. Dit betekent dat, wanneer een in België gevestigde eMP een overeenkomst afsluit met een niet in België gevestigde CPO voor het opladen van elektrische voertuigen (dit kan het geval zijn wanneer de laadstations van de CPO zich in een andere lidstaat bevinden), de plaats van de levering van deze elektriciteit België is en de eMP gehouden zal zijn om de btw te voldoen via haar periodieke btw-aangifte. Omgekeerd zal een in België gevestigde CPO geen btw moeten aanrekenen voor de levering van elektriciteit wanneer de eMP niet in België gevestigd is.

Voorbeeld: een Belgische supermarkt stelt zijn laadpalen ter beschikking van een buitenlandse eMP en wordt hierbij vergoedt per afgenomen kwh. Er moet geen Belgische btw aangerekend worden aangezien de plaats van de levering geacht wordt zich te bevinden waar de buitenlandse eMP gevestigd is (toepassing van artikel 14bis, a), van het Btw-Wetboek). Indien de supermarkt rechtstreeks de elektriciteit zou leveren aan zijn klanten (zonder tussenkomst van een eMP), dan neemt inzake de plaatsbepaling van de levering de supermarkt de plaats in van de eMP en vindt de levering in toepassing van artikel 14bis, b), van het Btw-Wetboek wel plaats in België.

3.1.2. Laadstations ter beschikking gesteld van werknemers

De werkgever stelt een elektrische wagen ter beschikking van de werknemer en kan eveneens voorzien in de ter beschikkingstelling van een laadstation bij de werknemer (indien de werknemer niet zelf reeds over een laadstation beschikt). De werknemer kan zijn elektrische wagen thuis opladen. De werknemer heeft een overeenkomst gesloten met zijn elektriciteitsleverancier en ontvangt periodiek aanrekeningen met betrekking tot het verbruik (voorschotten en saldo). De werkgever vergoedt de werknemer voor het deel van de betaalde elektriciteit die wordt gebruikt voor de elektrische bedrijfswagen.

De werkgever sluit in deze context normaliter een overeenkomst met een e-mobility service provider (ook wel 'eMP' of 'eMSP' genoemd). Deze dienstverlener staat de werkgevers bij doordat hij zorgt voor het uitlezen van de meters, het verrichten van de uitbetaling aan de werknemers in naam en voor rekening van de werkgever en het terugvragen van de respectieve bedragen van de werkgever. De eMP verricht een dienst inzake het uitlezen van de meters en het opstellen van de documenten.

Op de doorrekening van de elektriciteitskost wordt gewoonlijk geen marge genomen. Vaak worden de vergoedingen forfaitair bepaald (bv. op basis van de boordtabellen van de energieregulator).

3.1.2.1. Btw-gevolgen in hoofde van de eMP

De administratie heeft vastgesteld dat er verschillende oplossingen aangeboden worden door de eMP's om de werknemer te vergoeden voor het opladen van elektriciteit via een laadstation bij de werknemer thuis.

Mogelijkheid 1: De elektriciteit wordt door de werkgever rechtstreeks aan de werknemer vergoed.

Onder dit scenario is de rol van de eMP beperkt tot het uitlezen van meters, verwerken en doorsturen van de data van de elektriciteitsafname aan de werkgever. De eMP komt niet tussen bij de terugbetaling van het opladen van elektriciteit aan de werknemer.

De eMP verstrekt bijgevolg een dienst, bedoelt in artikel 18, § 1, van het btw-wetboek. Overeenkomstig artikel 21, § 2, van het Btw-Wetboek is deze dienst belastbaar in België wanneer de ontvanger van de dienst een in België gevestigde belastingplichtige is, dan wel een in België gevestigde vaste inrichting van een buitenlandse belastingplichtige. Deze dienst is onderworpen aan het btw-tarief van 21 %.

Mogelijkheid 2: De werkgever doet beroep op de eMP voor het vergoeden van de elektriciteit aan de werknemer. De eMP handelt hierbij in naam en voor rekening van de werkgever.

Onder dit scenario is de rol van de eMP niet enkel beperkt tot het uitlezen van meters, verwerken en doorsturen van de data van de elektriciteitsafname aan de werkgever, maar verloopt de terugbetaling voor het opladen van de elektriciteit bij de werknemer eveneens via de eMP. Contractueel wordt voorzien dat de werkgever nog steeds rechtstreeks elektriciteit afneemt bij de werknemer en de tussenkomst van de eMP beperkt is tot de financiële afhandeling in naam en voor rekening van de werkgever.

Artikel 28, 5°, van het Btw-Wetboek bepaalt dat de sommen voorgeschoten door de dienstverrichter voor uitgaven die hij ten name en voor rekening van zijn medecontractant heeft gedaan niet tot de maatstaf van heffing behoren, indien zij afzonderlijk op de factuur wordt vermeld. Een passende vermelding dient op de factuur te worden aangebracht (bijvoorbeeld: 'voorschot in de zin van artikel 28, 5°, van het Btw-Wetboek'). Er kan door de eMP eveneens geopteerd worden om het bedrag van het voorschot niet op de voor haar dienstprestaties uitgereikte factuur te vermelden, maar te werken met een afzonderlijk betalingsdocument dat niet in de btw-boekhouding wordt opgenomen.

De btw-kwalificatie van de diensten van de eMP is dezelfde als bij mogelijkheid 1. De tussenkomst bij de financiële afwikkeling van de elektriciteitsafname wordt aanzien als een bijkomstigheid bij de algemene dienstprestatie van de eMP.

Mogelijkheid 3: De werkgever doet beroep op de eMP voor het vergoeden van de elektriciteit aan de werknemer. De eMP handelt hierbij in eigen naam en voor eigen rekening. Onder dit scenario neemt de eMP actief deel aan de goederenketen.

Contractueel gezien verkoopt de werknemer de elektriciteit aan de eMP, die nadien deze elektriciteit doorverkoopt aan de werkgever.

De prestatie die de eMP verricht ten aanzien van de werkgever wordt onder deze omstandigheden in haar geheel aanzien als de levering van elektriciteit. De btw-gevolgen zijn bijgevolg dezelfde als vermeld onder 3.1.1.

3.1.2.2. Btw-gevolgen in hoofde van de werknemer

In het geval een werknemer een bedrag ontvangt voor de elektriciteit die via het laadstation werd opgeladen, is er sprake van een levering onder bezwarende titel van een goed.

Indien de betrokken werknemer evenwel geen andere activiteit heeft waarvoor hij btw-belastingplichtige is en de voertuigen die via het laadstation worden opgeladen, andere dan de eigen voertuigen van de betrokken werknemer, toebehoren tot of geleased worden door de werkgever van de betrokken persoon (of een ander lid van diens gezin), gaat de administratie ervan uit dat die werknemer ten aanzien van zijn leveringen van elektriciteit, gelet op de geringe omvang ervan, geen economische activiteit uitoefent in de zin van artikel 4 van het Btw-Wetboek en heeft hij derhalve niet de hoedanigheid van btw-belastingplichtige. Bedoelde leveringen van elektrische stroom zijn bijgevolg niet onderworpen aan de btw.

Indien de betrokken werknemer wel een andere activiteit uitoefent waarvoor hij btw-belastingplichtige is en de voertuigen die via het laadstation worden opgeladen, andere dan de eigen voertuigen van de betrokken werknemer, toebehoren tot of geleased worden door de werkgever van de betrokken persoon (of een ander lid van diens gezin), gaat de administratie er eveneens van uit dat betreffende leveringen van elektriciteit geen deel uitmaken van zijn normale economische activiteit. De inkomsten die de werknemer van de werkgever ontvangt zijn in dat geval namelijk niet het gevolg van een actief beheer van het laadstation door de werknemer en vallen bijgevolg buiten de werkingssfeer van de btw. De werknemer wordt ook onder deze omstandigheden geacht als niet-belastingplichtige te handelen.

Mocht het laadstation door de werknemer ter beschikking worden gesteld aan het brede publiek, zal rekening gehouden moeten worden met de feitelijke omstandigheden waaruit zal moeten blijken in welke mate er nog steeds sprake is van een economische activiteit met geringe omvang die er niet toe leidt dat men de hoedanigheid van btw-belastingplichtige verkrijgt.

3.1.2.3. Btw-gevolgen in hoofde van de werkgever

In hoofde van de werkgever zijn er geen directe btw-verplichtingen.

Er wordt wel op gewezen dat, over de vergoedingen voor de leveringen van stroom betaald door werkgevers aan de werknemers, waarbij gebruik gemaakt wordt van mogelijkheden 1 of 2 vermeld onder 3.1.2.1., geen btw in aftrek genomen kan worden, aangezien geen btw over deze leveringen is verschuldigd. Het toestaan van een recht op aftrek van de btw geheven van de vergoeding voor brandstofkosten betaald aan de werknemer zou bovendien onverenigbaar zijn met de btw-richtlijn (arrest van het Hof van Justitie van de Europese Unie van 10 maart 2005, C-33/03, Commissie v. Verenigd Koninkrijk).

3.2. Tarief

Wat de levering van elektriciteit betreft is het normale btw-tarief van 21 % van toepassing.

3.3. Recht op aftrek

De administratie neemt aan dat het verschaffen van elektriciteit via laadstations voor autovoertuigen door een belastingplichtige wordt beschouwd als een levering van een goed in de zin van de artikelen 9 en 10 van het Btw-Wetboek.

De elektriciteit afgenomen via de laadstations door een belastingplichtige onderneming, is onderhevig aan de aftrekbeperking van artikel 45, § 1, van het Btw-Wetboek, (beroepsmatig gebruik) waarbij de toepassing van de aftrekbeperking opgenomen in artikel 45, § 2, van het Btw-Wetboek niet uit het oog mag worden verloren.

Indien het elektriciteitsverbruik per voertuig afzonderlijk kan worden gemeten, kan het recht op aftrek worden bepaald volgens hetzelfde regime inzake aftrekbaarheid zoals die van het voertuig. De vereenvoudigingsmaatregel opgenomen onder punt 3.3.2.2. van de Circulaire AAFisc Nr. 36/2015 (nr. E.T.119.650) dd. 23.11.2015 mag hierbij worden toegepast.

Indien het opladen van elektriciteit via het laadstation daarentegen niet afzonderlijk van het andere elektriciteitsverbruik kan gemeten worden, dient het aftrekpercentage te worden bepaald onder toezicht van de administratie.

Bovenstaande geldt zowel voor de afname van elektriciteit via publieke laadstations, als voor laadstations die zich bevinden op de site van de onderneming.

Tot slot wordt opgemerkt dat, wanneer beroep gedaan wordt op een eMP die niet zelf is tussengekomen bij de levering van elektriciteit (zie onder meer de mogelijkheden 1 en 2 onder 3.1.2.1. hierboven), de btw over de handelingen van de eMP als algemene onkosten worden beschouwd, onderhevig aan de aftrekbeperking van artikel 45, § 1, van het Btw-Wetboek, maar niet aan de aftrekbeperking van artikel 45, § 2, van het Btw-Wetboek. Dit geldt eveneens voor de aanschaf van toestellen die uitsluitend tot doel hebben de elektriciteitsafname bij de werknemers thuis te monitoren.

Interne ref.: 137.848

Verwante artikelen

Heeft dit je vraag beantwoord

Bedankt voor uw feedback

Heb je geen antwoord gevonden?

Ons team is slechts een e-mail van je verwijderd en staat klaar om je vragen te beantwoorden